В чем подвох кэшбэка — обман или правда?

В России кэшбэк-сервисами успешно пользуются миллионы покупателей. Как начать шоппинг с кэшбэком и избежать обмана? В чем подвох кэшбэка? Рассказываем подробно, развеиваем мифы и неверные представления о кэшбэк-сервисах.

Что такое кэшбэк?

Если говорить простыми словами, кэшбэк — это особый вид скидки, которая действует не до покупки, а ПОСЛЕ. То есть вы получаете определенный процент с покупки обратно в виде денежного вознаграждения.

Клиент заказывает товар, оплачивает его, а затем ему на карту или кошелек приходит процент от суммы заказа. Казалось бы, все просто.

Если у вас еще остались вопросы по механике работы, у нас есть статья «Как работает кэшбэк?»

Почему же до сих пор некоторые люди уверены в том, что кэшбэк – это обман?

Получить кэшбэк за покупки можно по банковской карте или через бонусный сервис (их называют кэшбэк-сервисами). Если с картой все более-менее понятно – она надежная и гарантии за возврат средств предоставляет банк, то с кэшбэк-сервисами не все так однозначно.

Что представляет собой кэшбэк-сервис?

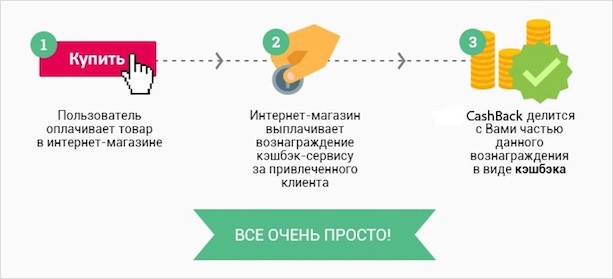

Это компания, которая предлагает партнерские услуги привлечения потока клиентов популярным торговым сетям, магазинам и онлайн-платформам.

Схема сотрудничества магазина и кэшбэк-сервиса такова:

- кэшбэк-сервис привлекает клиентов в магазин (и не в один, а в сотни);

- магазин получает большой поток покупателей и за него платит кэшбэк-сервису.

- кэшбэк-сервис делиться частью вознаграждения с клиентами — это и есть кэшбэк.

Схема выгодна крупным магазинам и онлайн-платформам, всероссийским и международным торговым сетям. При подобной слаженной работе в плюсе остаются все: и продавцы, и кэшбэк-сервис, и покупатели.

Подвох здесь может быть только в одном – если покупателю попался ненадежный кэшбэк-сервис. К счастью, отличить хороший сервис от «обманки» не так сложно, и мы расскажем, как это сделать.

Признаки нечестного кэшбэк-сервиса

Клиент, оказавшийся в ловушке фиктивного кэшбэк-сервиса, может не получить кэшбэк после оплаты заказа или кэшбэк будет начислен, но вы не будете иметь возможности его вывести. В некоторых случаях можно потерять деньги на комиссиях, которые взимают сервисы за их использование.

Итак, каковы главные признаки того, что перед вами ненадежный сервис кэшбэка?

- Слишком большой процент кэшбэка по сравнению с другими сервисами. Необходимо помнить, что кэшбэк в несколько десятков процентов – в 90% случаев невыгодная схема для настоящих сервисов, и поэтому лучше не верить столь «заманчивым» предложениям.

- Большая комиссия за вывод денег. Кэшбэк, как правило, не превышает 5-10%. Но если кэшбэк-сервис будет забирать еще несколько процентов себе за вывод средств, то это явно пример сервиса со скрытым обманом.

- Платная регистрация или использование сервиса. У некоторых зарубежных кэшбэк-сервисов принято взимать определенную плату с пользователя, но она имеет разумные пределы. Если вам предлагают начать получать кэшбэк, предварительно отдав крупную сумму – перед вами сайт-мошенник.

- Отсутствие или плохая работа службы поддержки. Как правило, сайты-мошенники не выходят на обратную связь или же делают это только в первые пару дней, а затем «служба поддержки» куда-то теряется.

Кстати, с последним пунктом можно столкнуться и на добросовестных кэшбэк-платформах, но для этого имеются веские причины – обычно клиент «проглядел» особые условия на конкретный товар или акцию. Поэтому ВСЕГДА смотрите подробные условия получения кэшбэка по конкретному магазину и по кэшбэк-сервису в целом.

Каким сервисам стоит доверять?

Сейчас существует довольно большое количество надежных кэшбэк-платформ, которые пользуются доверием тысяч и миллионов клиентов в России.

По внешнему облику сайта и по его работе можно сразу сказать, является ли он «лицом» честного сервиса. Вот несколько характерных признаков надежных кэшбэк-сервисов:

- хорошо оформленный сайт, страницы быстро грузятся, единый дизайн;

- отлаженная служба поддержки;

- большое количество пользователей и настоящих отзывов от них;

- упоминание в СМИ, соцсетях и просто по «сарафанному радио».

На нашем сайте мы делаем подробные обзоры надежных кэшбэк-сервисов, поэтому вы можете выбрать один из тех сервисов.

Могут ли обмануть даже надежные сервисы?

Обмануть – нет, скорее, ввести в заблуждение.

Например, вам обещают в конкретном магазине кэшбэк до 10 % (неплохо, правда?), но на деле, чтобы добиться такого процента, вам придется заказать на очень большую сумму или получить «премиум-аккаунт» (в разных сервисах он называется по-разному).

Может быть и другая ситуация: вы впервые на сервисе, вы прошли регистрацию, и на короткий период времени вам в качестве приветственного бонуса выдадут хороший процент кэшбэка. Очень скоро он пропадет, и вы будете получать кэшбэк меньше, чем было заявлено вначале.

У многих кэшбэк-сервисов существует еще одна проблема: неактуальная информация по кэшбэку. Например, магазин снизил ставку по кэшбэку или вовсе отказался от такого администрация сервиса могла не изменить информацию на сайте или в приложении и, как итог, вы не получите кэшбэк.

Но это скорее исключения из правил. Так что никакого обмана по факту нет, а есть просто маркетинговая хитрость и человеческий фактор – куда же без них.

Суммируя все вышеуказанные факты, можно сказать смело – КЭШБЭК НЕ ЯВЛЯЕТСЯ ОБМАНОМ.

Главное – выбрать надежный сервис, который на слуху и имеет большое количество пользователей. С ним вы гарантированно получите назад процент от покупок и заказов.

Кэшбэк: что это такое простыми словами, как им пользоваться и какие есть сервисы?

Добрый день, уважаемые читатели блога AFlife.ru! Кэшбэк — это слово прочно вошло в нашу повседневную жизнь. Призывные рекламные лозунги сулят возврат значительной части от покупки в магазине. Банки предлагают карты и страхование с кэшбэком до 20%. Невольно закрадывается мысль, в чем выгода делать такие сумасшедшие скидки? Наверняка, здесь скрыт какой-то подвох? Что такое кэшбэк простыми словами и как им правильно пользоваться, расскажем сегодня.

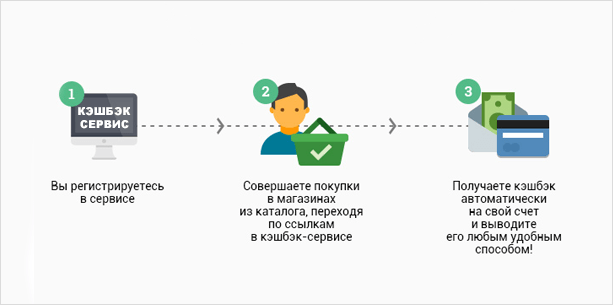

Как работает кэшбэк

Кэшбэком называется возврат небольшой части стоимости покупки, сделанной вами на определенных условиях. Средства возвращаются в денежном эквиваленте или других формах (премиальных милях по картам Тинькофф, «спасибо» от Сбербанка и прочее). К примеру, вы целый месяц активно расплачивались своей банковской карточкой. По истечении этого периода банк посчитает, на какую сумму вы совершили покупки у его партнеров и вернет часть потраченных денег на ваш расчетный счет.

На практике схема предоставления такого рода скидки очень проста. Покупателю дают возможность получить возврат от потраченной суммы, в среднем 5-10%. Он покупает товар или оплачивает услуги в выбранном по программе месте по полной его стоимости. Деньги (или их аналог) через определенное время возвращаются на покупательский счет, виртуальный в системе или банковской карты.

Продавец получает новых заинтересованных в покупке клиентов, сервис зарабатывает свою комиссию на их привлечении, а покупателю достается скидка на товар или услугу. В итоге все стороны довольны выгодной сделкой. При этом магазин еще и сэкономил, ведь оплата партнеру обычно обходится дешевле широкомасштабной рекламной акции. Зачастую таким посредником выступает специальный кэшбэк-сервис, на котором собрано огромное множество предложений от популярных интернет-магазинов.

Как правило, кэшбэк невелик, но мотивирует людей приобретать вещи у партнеров программы. Ведь всем нравится получать скидки, пусть и не очень большие. Начисленный кэшбэк можно израсходовать на разрешенные программой цели. Некоторые интернет-платформы позволяют использовать возвращенные средства только на скидку при оплате следующей покупки, другие просто зачисляют деньги на счет карточки.

В чем выгода кэшбэка

Несмотря на очевидную привлекательность кэшбэка, в России он только набирает популярность. В США и странах Европы получение возврата за покупки – обычная практика, и дело не только в экономности людей. Бизнес старается всеми возможными способами привлечь покупателей, порой предоставляя сумасшедший кэшбэк в 70-90% от цены товара. Наши предприниматели пока не готовы к подобным экспериментам, видимо, сказывается менталитет и состояние экономики в стране.

Постараемся развеять миф о том, что бесплатный сыр бывает только в мышеловке. Давайте разберем подробнее, какие выгоды дает кэшбэк рядовому покупателю:

- Возможность экономить на тратах в привычных местах покупки. Вам не нужно ехать за скидкой в другой конец города, чтобы приобрести ящик ненужного яблочного сока, как это часто бывает в рекламных акциях. Просто совершайте свои обычные траты в интернете и офлайн-магазинах и получайте возврат части израсходованных денег;

- Кэшбэк вернется к вам не в символических баллах или бонусах, а в реальном денежном выражении. Вы сможете им распоряжаться, как и собственными средствами на карте. Конечно, есть программы с условным начислением кэшбэка, но покупателей интересует реальная выгода, поэтому такие сервисы не пользуются популярностью;

- Участие в акциях, получение скидок от компаний, предоставляющих кэшбэк. Продавцы стараются сформировать базу постоянных клиентов. Именно они приносят основную прибыль фирме. Активным участникам кэшбэк-программ предлагаются индивидуальные условия сотрудничества с повышенным возвратом за покупки;

- Если для получения кэшбэка вы используете специальные сервисы, вам будут доступны большинство скидок популярных торговых сетей и интернет-магазинов;

- Система очень простая, для оформления возврата не нужно совершать сложных действий и проходить подтверждение личности при регистрации;

- Когда вы разберетесь в принципе действия кэшбэка, сможете сделать его источником дополнительного заработка. Для этого нужно рекомендовать сервис другим покупателям, друзьям и знакомым, и регистрировать их по своей ссылке.

Главное достоинство кэшбэка – получение настоящей скидки от партнеров банков или проверенных магазинов. Можно не беспокоиться о том, что перед распродажей продавец повысил цену товара, ведь скидку вы получаете постоянно, независимо от акций и спецпредложений.

Есть у этой схемы и минусы, о которых следует упомянуть:

- Обычно кэшбэк составляет всего 5%-10% от покупки, поэтому при незначительных тратах большой экономии вы не заметите;

- Некоторые системы кэшбэка не позволяют выводить деньги на карту. Другие устанавливают определенный порог для их перевода, к примеру, 500 или 1000 рублей. Если вы не очень активно пользуетесь сервисами, придется подождать, пока накопится такая сумма;

- Кэшбэк в большей степени предназначен для интернет-покупок, поэтому любители ходить по магазинам могут ощутить разочарование от этой опции;

- Иногда встречаются случаи мошенничества, поэтому доверять стоит лишь проверенным площадкам. Прежде чем сделать заказ через выбранный сервис, почитайте отзывы о нем на независимом портале.

Таким образом, кэшбэк будет выгоден лишь при условии его правильного использования. Если вы часто покупаете товары в интернет-магазинах, смело регистрируйтесь в надежных сервисах и получайте возврат части потраченных денег.

Сервисы кэшбэка

Все это теория о кэшбэке, но как им пользоваться? Для начала следует зарегистрироваться на специальных сервисах. Подробная статья о самых распространенных кэшбэк сервисах есть у нас на блоге. Когда вы переходите с кэшбэк-сервиса на торговую площадку, ваша персональная скидка актуализируется. После оплаты товара вы получаете возврат и сможете вывести его на карточный счет или оплатить следующую покупку.

В 2019 году наиболее востребованными площадками являются:

- Letyshops – самая популярная кэшбэк-платформа. В ней объединены более 1800 магазинов, в том числе АлиЭкспресс, Lamoda, Ebay и др. При регистрации новому пользователю дается премиум-аккаунт с повышенным возвратом до 30%;

- ePN. По отзывам пользователей, это самая выгодная площадка для получения возврата за покупки. Здесь высокий процент кэшбэка, в некоторых категориях он может достигать 90%. Обратите внимание, что ePN – официальный партнер АлиЭкспресс, поэтому скидки на покупки в интернет-магазине наиболее высоки. Дополнительно пользователям предоставляется возможность участвовать в уникальной партнерской программе;

- Cash4brands. Относительно молодой сайт, но уже зарекомендовавший себя как надежный сервис получения кэшбэка. Средства можно вывести на банковскую карту в любой сумме. Пользователи Cash4brands получают дополнительные купоны на скидки и участвуют в партнерской программе;

- Megabonus – еще один популярный сайт для получения кэшбэка, ранее известный как Алибонус. Обладает удобным мобильным приложением и хорошей партнерской программой.

Вы можете выбрать и любой другой сервис, который приглянется условиями получения возврата и списком партнеров. Есть специальные площадки, сотрудничающие только с интернет-магазинами узкой сферы (например, одежда и обувь). Мы же рекомендуем начинать с известных сервисов универсального профиля, где можно приобрести все – от продуктов до автомобильных шин.

| Cashback сервис | Мин. сумма для вывода средств | Способы вывода | Кэшбэк в популярных магазинах | О сервиса | ||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 500 рублей | – PayPal – WebMoney – Яндекс.Деньги – QIWI кошелек – Мобильный телефон – Банковская карта Visa/MasterCard/Maestro/МИР | Aliexpress: до 90% Ebay: до 1.95% Gearbest: до 7.8% Citilink: до 0.65% Iherb: до 3.25% JD: до 3.25% Banggood: до 3.9% Asos: до 5.2% Booking: до 3.9% Ulmart: до 4.55% | |||||||||||||||||||||||||||

| 0,2$ | – PayPal – WebMoney – Яндекс.Деньги – QIWI кошелек – Мобильный телефон – Банковская карта Visa/MasterCard | Aliexpress: до 90% Gearbest: до 50% Citilink: до 0.2% Ozon: до 4% Iherb: до 3.5% JD: до 90% Banggood: до 5% Asos: до 6.5% Booking: до 3% Ulmart: до 5.6% | |||||||||||||||||||||||||||

| 0 рублей | – На счет телефона – Webmoney (WMR, WMZ) – Qiwi кошелек – Яндекс Деньги – MasterCard/Visa – PayPal – Переводом VK | Aliexpress: до 7% Ebay: до 420 RUB Gearbest: до 0.7% Citilink : до 170.8 RUB Iherb : до 3.5% JD: до 3.5% Banggood: до 4.2% Asos: до 5.6% Booking: до 4% Ulmart: до 4.9% | |||||||||||||||||||||||||||

| 1.5$ | – PayPal – WebMoney – Яндекс.Деньги – QIWI кошелек – Мобильный телефон – Банковская карта Visa/MasterCard | Aliexpress: до 9.83% Ebay: до 2.4 USD Gearbest: до 4.8% Iherb: до 6.4% JD% до 3.08% Banggood: до 4.8% Asos: до 9.6% Booking: до 3.48% Mvideo: до 2% Lamoda: до 2.5% |

Вы можете выбрать подходящий cashback сервис

Вы можете выбрать подходящий cashback сервис

Берегитесь мошенников!

Берегитесь мошенников!

Хитрый «китаеся». Нет, не обманывают

Хитрый «китаеся». Нет, не обманывают| Плюсы | Минусы |

| Крупная площадка с большим количеством пользователей. | Не самая хорошая поддержка, хотя и решают многие вопросы в пользу клиента |

| Быстро выводят деньги. Минимумы очень привлекательны. Поддерживает большинство платежных систем. | Значительно потеряли в привлекательности, когда «Алиэкспресс» снизил проценты до средних по рынку. |

Минусы

В чем подвох кэшбэк-сервисов, которые работают с «Алиэкспрессом», так это разве что в том, что они теряют свою идентичность. Становятся как все. Шутка, конечно. Нет тут никакого подвоха или обмана, просто кто-то покупал когда-то давно на «Алишке» вещи с возвратом в 12%, а теперь магазин все это резко опустил до 6%. И понеслись слухи, что крупный китайский магазин стал разводить народ.

И все-таки: стоит ли пользоваться кэшбэком?

Заканчивая свои мысли, я могу четко и бескомпромиссно сказать: кэшбэками пользоваться надо .

Это такой удобный инструмент, который позволит экономить при покупках.

Чаще всего в интернете, но и в «оффлайн»-магазинах тоже.

Наверное, самый главный секрет экономии – это возможность везде видеть выгоду для себя. А кэшбэк – как раз один из таких способов.

Никаких конкурсов и ребусов не надо.

В интернете сегодня работают все.

Покупки с кэшбэком — это выгодно, если условия подходящие

Покупки с кэшбэком — это выгодно, если условия подходящие

Просто нужно потратить немного своего времени для того, чтобы найти свой сервис, который всегда вернет деньги за покупки.

Кэшбэк: что это такое простыми словами, как им пользоваться и какие есть сервисы?

Добрый день, уважаемые читатели блога AFlife.ru! Кэшбэк — это слово прочно вошло в нашу повседневную жизнь. Призывные рекламные лозунги сулят возврат значительной части от покупки в магазине. Банки предлагают карты и страхование с кэшбэком до 20%. Невольно закрадывается мысль, в чем выгода делать такие сумасшедшие скидки? Наверняка, здесь скрыт какой-то подвох? Что такое кэшбэк простыми словами и как им правильно пользоваться, расскажем сегодня.

Как работает кэшбэк

Кэшбэком называется возврат небольшой части стоимости покупки, сделанной вами на определенных условиях. Средства возвращаются в денежном эквиваленте или других формах (премиальных милях по картам Тинькофф, «спасибо» от Сбербанка и прочее). К примеру, вы целый месяц активно расплачивались своей банковской карточкой. По истечении этого периода банк посчитает, на какую сумму вы совершили покупки у его партнеров и вернет часть потраченных денег на ваш расчетный счет.

На практике схема предоставления такого рода скидки очень проста. Покупателю дают возможность получить возврат от потраченной суммы, в среднем 5-10%. Он покупает товар или оплачивает услуги в выбранном по программе месте по полной его стоимости. Деньги (или их аналог) через определенное время возвращаются на покупательский счет, виртуальный в системе или банковской карты.

Продавец получает новых заинтересованных в покупке клиентов, сервис зарабатывает свою комиссию на их привлечении, а покупателю достается скидка на товар или услугу. В итоге все стороны довольны выгодной сделкой. При этом магазин еще и сэкономил, ведь оплата партнеру обычно обходится дешевле широкомасштабной рекламной акции. Зачастую таким посредником выступает специальный кэшбэк-сервис, на котором собрано огромное множество предложений от популярных интернет-магазинов.

Как правило, кэшбэк невелик, но мотивирует людей приобретать вещи у партнеров программы. Ведь всем нравится получать скидки, пусть и не очень большие. Начисленный кэшбэк можно израсходовать на разрешенные программой цели. Некоторые интернет-платформы позволяют использовать возвращенные средства только на скидку при оплате следующей покупки, другие просто зачисляют деньги на счет карточки.

В чем выгода кэшбэка

Несмотря на очевидную привлекательность кэшбэка, в России он только набирает популярность. В США и странах Европы получение возврата за покупки – обычная практика, и дело не только в экономности людей. Бизнес старается всеми возможными способами привлечь покупателей, порой предоставляя сумасшедший кэшбэк в 70-90% от цены товара. Наши предприниматели пока не готовы к подобным экспериментам, видимо, сказывается менталитет и состояние экономики в стране.

Постараемся развеять миф о том, что бесплатный сыр бывает только в мышеловке. Давайте разберем подробнее, какие выгоды дает кэшбэк рядовому покупателю:

- Возможность экономить на тратах в привычных местах покупки. Вам не нужно ехать за скидкой в другой конец города, чтобы приобрести ящик ненужного яблочного сока, как это часто бывает в рекламных акциях. Просто совершайте свои обычные траты в интернете и офлайн-магазинах и получайте возврат части израсходованных денег;

- Кэшбэк вернется к вам не в символических баллах или бонусах, а в реальном денежном выражении. Вы сможете им распоряжаться, как и собственными средствами на карте. Конечно, есть программы с условным начислением кэшбэка, но покупателей интересует реальная выгода, поэтому такие сервисы не пользуются популярностью;

- Участие в акциях, получение скидок от компаний, предоставляющих кэшбэк. Продавцы стараются сформировать базу постоянных клиентов. Именно они приносят основную прибыль фирме. Активным участникам кэшбэк-программ предлагаются индивидуальные условия сотрудничества с повышенным возвратом за покупки;

- Если для получения кэшбэка вы используете специальные сервисы, вам будут доступны большинство скидок популярных торговых сетей и интернет-магазинов;

- Система очень простая, для оформления возврата не нужно совершать сложных действий и проходить подтверждение личности при регистрации;

- Когда вы разберетесь в принципе действия кэшбэка, сможете сделать его источником дополнительного заработка. Для этого нужно рекомендовать сервис другим покупателям, друзьям и знакомым, и регистрировать их по своей ссылке.

Главное достоинство кэшбэка – получение настоящей скидки от партнеров банков или проверенных магазинов. Можно не беспокоиться о том, что перед распродажей продавец повысил цену товара, ведь скидку вы получаете постоянно, независимо от акций и спецпредложений.

Есть у этой схемы и минусы, о которых следует упомянуть:

- Обычно кэшбэк составляет всего 5%-10% от покупки, поэтому при незначительных тратах большой экономии вы не заметите;

- Некоторые системы кэшбэка не позволяют выводить деньги на карту. Другие устанавливают определенный порог для их перевода, к примеру, 500 или 1000 рублей. Если вы не очень активно пользуетесь сервисами, придется подождать, пока накопится такая сумма;

- Кэшбэк в большей степени предназначен для интернет-покупок, поэтому любители ходить по магазинам могут ощутить разочарование от этой опции;

- Иногда встречаются случаи мошенничества, поэтому доверять стоит лишь проверенным площадкам. Прежде чем сделать заказ через выбранный сервис, почитайте отзывы о нем на независимом портале.

Таким образом, кэшбэк будет выгоден лишь при условии его правильного использования. Если вы часто покупаете товары в интернет-магазинах, смело регистрируйтесь в надежных сервисах и получайте возврат части потраченных денег.

Сервисы кэшбэка

Все это теория о кэшбэке, но как им пользоваться? Для начала следует зарегистрироваться на специальных сервисах. Подробная статья о самых распространенных кэшбэк сервисах есть у нас на блоге. Когда вы переходите с кэшбэк-сервиса на торговую площадку, ваша персональная скидка актуализируется. После оплаты товара вы получаете возврат и сможете вывести его на карточный счет или оплатить следующую покупку.

В 2019 году наиболее востребованными площадками являются:

- Letyshops – самая популярная кэшбэк-платформа. В ней объединены более 1800 магазинов, в том числе АлиЭкспресс, Lamoda, Ebay и др. При регистрации новому пользователю дается премиум-аккаунт с повышенным возвратом до 30%;

- ePN. По отзывам пользователей, это самая выгодная площадка для получения возврата за покупки. Здесь высокий процент кэшбэка, в некоторых категориях он может достигать 90%. Обратите внимание, что ePN – официальный партнер АлиЭкспресс, поэтому скидки на покупки в интернет-магазине наиболее высоки. Дополнительно пользователям предоставляется возможность участвовать в уникальной партнерской программе;

- Cash4brands. Относительно молодой сайт, но уже зарекомендовавший себя как надежный сервис получения кэшбэка. Средства можно вывести на банковскую карту в любой сумме. Пользователи Cash4brands получают дополнительные купоны на скидки и участвуют в партнерской программе;

- Megabonus – еще один популярный сайт для получения кэшбэка, ранее известный как Алибонус. Обладает удобным мобильным приложением и хорошей партнерской программой.

Вы можете выбрать и любой другой сервис, который приглянется условиями получения возврата и списком партнеров. Есть специальные площадки, сотрудничающие только с интернет-магазинами узкой сферы (например, одежда и обувь). Мы же рекомендуем начинать с известных сервисов универсального профиля, где можно приобрести все – от продуктов до автомобильных шин.

| Cashback сервис | Мин. сумма для вывода средств | Способы вывода | Кэшбэк в популярных магазинах | О сервиса |

|---|---|---|---|---|

| | 500 рублей | – PayPal – WebMoney – Яндекс.Деньги – QIWI кошелек – Мобильный телефон – Банковская карта Visa/MasterCard/Maestro/МИР | Aliexpress: до 90% Ebay: до 1.95% Gearbest: до 7.8% Citilink: до 0.65% Iherb: до 3.25% JD: до 3.25% Banggood: до 3.9% Asos: до 5.2% Booking: до 3.9% Ulmart: до 4.55% | |

| | 0,2$ | – PayPal – WebMoney – Яндекс.Деньги – QIWI кошелек – Мобильный телефон – Банковская карта Visa/MasterCard | Aliexpress: до 90% Gearbest: до 50% Citilink: до 0.2% Ozon: до 4% Iherb: до 3.5% JD: до 90% Banggood: до 5% Asos: до 6.5% Booking: до 3% Ulmart: до 5.6% | |

| | 0 рублей | – На счет телефона – Webmoney (WMR, WMZ) – Qiwi кошелек – Яндекс Деньги – MasterCard/Visa – PayPal – Переводом VK | Aliexpress: до 7% Ebay: до 420 RUB Gearbest: до 0.7% Citilink : до 170.8 RUB Iherb : до 3.5% JD: до 3.5% Banggood: до 4.2% Asos: до 5.6% Booking: до 4% Ulmart: до 4.9% | |

| | 1.5$ | – PayPal – WebMoney – Яндекс.Деньги – QIWI кошелек – Мобильный телефон – Банковская карта Visa/MasterCard | Aliexpress: до 9.83% Ebay: до 2.4 USD Gearbest: до 4.8% Iherb: до 6.4% JD% до 3.08% Banggood: до 4.8% Asos: до 9.6% Booking: до 3.48% Mvideo: до 2% Lamoda: до 2.5% |