Как правильно тратить деньги: секреты домашней «бухгалтерии»

Во время кризиса и глобального подорожания всех товаров необходимо более трепетно относиться к содержимому кошелька. В данной статье собраны наиболее эффективные советы на тему, как правильно тратить деньги.

Почему так получается, что в начале месяца в кошельке лежит довольно крупная сумма денег, а уже через два недели банкноты просто испаряются, будто это вовсе не кошелек, а настоящее сито? Причем это относится, не только к женщинам, которых считают страшными транжирами, но и к мужчинам.

Как научиться тратить деньги? Каким образом сберечь хоть какую-то сумму до заплаты, чтобы в очередной раз не краснеть перед соседкой, прося занять несколько сотен? Всем известно, что деньги в кармане придают уверенность и спокойствие, а их отсутствие становится причиной мрачных мыслей. Вот чтобы избежать появления подобных мыслей, необходимо запомнить лишь несколько хитростей.

В действительности экономить деньги — это довольно просто. Намного труднее решиться на какие-то жертвы ради благополучия. Многие люди считают, что одна-единственная покупка не выбьет из колеи. Однако, это не так. По этой причине очень важно открывать кошелек с трезвой головой.

Практические советы

Для того, чтобы понять, как тратить меньше денег, нужно следовать таким советам:

- записывайте покупки. Вспомните, как наши бабушки хранили чеки из магазинов и вели домашнюю бухгалтерию. Многим сегодня их поведение кажется странным и ненужным. Но они не ошибались и определено, куда тратить деньги. Обязательно попробуйте этот метод: на протяжении недели записывайте абсолютно все свои покупки. По окончании недели перед вами будет полная картина ваших растрат, вы сможете выделить несколько статей расходов, которые можно сократить. К примеру, бесконечные стаканчики чая, приобретаемые в фойе офиса, или пятую помаду. Все равно срок годности помад закончится раньше, чем вы их используете

- планируйте свои траты. В этом также заключается секрет наших бабушек. Они составляли план на месяц и точно знали, какую сумму могут потратить на продукты, какую на одежду, а также откладывали на непредвиденные расходы. Сегодня люди тратят деньги так, будто застрахованы от болезней или непредвиденных ситуация, таких как поломка стиральной машины или протечка крана в ванной комнате. Принимаясь за составлении плана нужно взять за основу свою зарплату. Не все получится с первого раза, ведь научиться грамотно распределять деньги намного труднее, чем их заработать

- ограничьте вредные привычки. Вредные привычки обходятся нам дороже всего. Вы никогда не считали, сколько денег ежемесячно тратится на сигареты, или пиво, или кофе из автомата. А если эту сумму еще умножить на 12 месяцев, сумма получится просто впечатляющая. Стоит задуматься над отказом от вредных привычек, или хотя бы над сокращением выкуренных в день сигарет или выпитых чашек кофе. Хорошо работает техника приза. Подумайте, чего вам очень хочется, но денег все время не хватает, к примеру, какой-то гаджет или поход в салон красоты. Посчитайте, сколько вы сэкономите, если будете пить 2 чашки кофе вместо 5? Через пару месяцев заветный приз будет вашим

- не берите денег в долг. Даже в том случае, когда на ваш взгляд иного выхода нет, или занимаемая сумма кажется вам несущественной и вы думаете, что легко ее вернете. А ведь подумайте вот о чем: сегодня вы занимаете 200 рублей, следовательно, в следующем месяце вам снова будет не хватать

- экономьте на коммуналке. Стоит установить счетчики, приобрести энергосберегающие лампы.

Кроме этого, нужно выключать свет в тех комнатах, из которых вы выходите и телевизор в зале, если вы идете на кухню.

Магазины

Магазины стоит выделить отдельным пунктом.

Сегодня они просто бич современных женщин и даже многих мужчин. Ну, устроены так женщины, что не могут устоять перед шикарным платьем, когда в кошельке заманчиво шуршит полученная зарплата. Ведь сумма получены не маленькая, а платье – это такая мелочь. Однако на платье все не заканчивается, дальше идет сумочка к новому платью, туфли и бижутерия. Зачем столько покупать? Планировалось одно платье, но оказалось, что оно совершенно не вписывается в уже имеющийся гардероб, и его обязательно необходимо дополнить соответствующими деталями.

И вот вы уставшая, но счастливая, приходите домой с покупками и наполовину пустым кошельком, примеряете новое платье, и понимаете, что праздников в ближайшем месяце никаких нет, одеть его просто некуда. Остается только повесить его в шкаф, где уже и так висит много подобных покупок, возможно одетых по одному разу. После этого наступает разочарование…

Не нужно уподобляться хроническим алкоголикам, которые в день зарплаты идут домой под охраной бдительной жены. Несмотря на то, что шопоголизм еще не признали заболеванием, нужно правильно относиться к своему недугу. И самым правильным будет идти домой в день зарплаты, не оглядываясь на красочные витрины.

На что люди тратят деньги в России?

Расходы на продукты уже традиционно стали для наших граждан самыми высокими. В более развитых и благополучных государствах эта сумма не превышает 15% от суммарных расходов. В бедных государствах население вынуждено тратить на еду практически половину своего заработка (40–50%).

В России доля продуктов и безалкогольных напитков в корзине товаров и услуг возросла на 3 п.п., до 30,8%. Еще 26,3% расходов приходится на оплату услуг, 11% — на счета по комуслугам. В тоже время россияне начали экономить на одежде и обуви. Эта область затрат снизилась с 10,7% в 2010 году до 9,5% в 2016 году.

Самыми восприимчивыми к кризису стали затраты граждан на транспорт, считают специалисты РАНХиГС. Затраты на приобретение топлива для автомобилей возросло с 2,5% в 2010 году до 3,4% в 2016 году.

Множество экономических факторов, к примеру, продовольственное эмбарго, рост курса валют и уменьшение реальных доходов, стали причиной роста стоимости и переключения граждан России на наиболее дешевые продукты — хлеб, крупы и овощи. Специалисты отмечают, что с осени 2014 года фиксируется перекос потребительского спроса в сторону наиболее дешевых товаров.

Стоит отметить, что лидирует в рейтинге европейских государств по минимальной доле расходов на продукты питания Люксембург. В этой стране люди расходуют на продукты 8,6% своего заработка. На втором месте Нидерланды с 10% совокупных расходов, а на третьем Великобритания с 11%. Далее расположились Дания, Австрия, Норвегия и Швейцария.

А вот государства Восточной Европы тратят на продукты гораздо больше. Украина в этом рейтинге занимает последнее место с показателем в 54%. Чуть меньше тратят жители Казахстана — 43,8%, Молдавии — 42,1%, Белоруссии — 39,1%. Россияне по результатам 2016 года тратили 32% на продукты питания.

Секреты домашней бухгалтерии: обзор программ, таблица Excel

Особенность учета своих расходов заключается в том, что это процесс растянутый во времени, и результаты этого процесса будут заметны не сразу. Но краткосрочность ожиданий заставляет большинство людей бросать свою домашнюю бухгалтерию уже через пару недель. Человек не видит своей выгоды от ежедневного учета своих расходов. Сначала, когда энтузиазм еще жив, человек выполняет все необходимые действия, а когда энтузиазм иссякает, «работа» выполняется по инерции. Необходимо помнить, что польза от семейной бухгалтерии есть. просто вы ее пока не ощутили. Если не сдадитесь, то через пару месяцев вы получите ощутимые результаты, которые позволят вам сэкономить на расходах и сделают ваши финансовые цели более реальными.

Опрос: Вы раньше вели домашнюю бухгалтерию?

Какую пользу принесет ведение домашней бухгалтерии?

1. Зная свои ежемесячные расходы, Вы можете сократить ненужные траты и сэкономить со временем значительную сумму. Этой суммы может хватить на покупку какой-нибудь полезной вещи (телефон, велосипед, костюм).

Многие даже не догадываются что именно съедает значительную часть их бюджета. После месячного ожидания и первого отчета некоторые люди хватаются за голову, когда видят истинную картину своих расходов. Например, безобидные посиделки с друзьями или посещение мест общественного питания могут вытягивать из вашего кошелька значительные суммы. Некоторые женщины могут сильно задуматься, если узнают какая сумма уходит ежемесячно на косметику. Отдельно можно отметить работу «денежного пылесоса» – супермаркета. Он стимулирует совершение бесполезных покупок. Нам свойственно верить, что мы тратим меньше, чем на самом деле. Но факты (отчеты) вернут вас к действительности и, возможно, заставят что-то изменить к лучшему.

2. Обладая информацией обо всех своих источниках дохода, можно увеличить свой доход в разы.

Например, у вас есть несколько источников дохода. Имея полный отчет за несколько месяцев, можно проследить динамику изменения каждого источника и найти самый перспективный. Отказавшись от «хилых» источников, вы получите время на развитие перспективных.

Как составить домашний бюджет?

Семейный бюджет можно сравнить с бюджетом компании, поэтому ожидаемые расходы и доходы необходимо разбить на отдельные группы. Но сначала следует проанализировать расходы за прошлый месяц.

Семейный бюджет можно сравнить с бюджетом компании, поэтому ожидаемые расходы и доходы необходимо разбить на отдельные группы. Но сначала следует проанализировать расходы за прошлый месяц.

Если вы ведете домашнюю бухгалтерию, то за основу можно взять отчет о расходах за прошлый месяц. Анализируя информацию, вы можете сделать вывод о том, что не все покупки были нужными. Зачастую люди после зарплаты тратят значительные суммы на развлечения и бесполезные безделушки. Именно поэтому следует вести подробный учет всех покупок. Для любого можно составить целый список товаров, без которых можно спокойно обойтись. Очень редко человек может спланировать семейный бюджет без анализа прошлых расходов.

Как правильно тратить финансы? У людей разные доходы и, следовательно, расходы тоже могут существенно отличаться – приоритеты, жизненные обстоятельства и возможности у всех разные.

После анализа своих покупок, нужно поместить каждую в одну из четырех групп: первая необходимость, нужные расходы, желаемые покупки и ненужное. Теперь для планирования экстренного варианта домашнего бюджета достаточно исключить из расходов две последние группы – желаемое и ненужное. Если зарплата позволяет, то можете составить еще один бюджет, где будет учтена и третья группа – желаемые покупки. Четвертую группу расходов (ненужное) лучше вообще исключить из плана, а вместо ненужных трат лучше заняться накоплениями.

Примеры расходов из первой группы (первая необходимость):

- Квартплата

- Продукты питания

- Лекарства

- Кредит

- Транспорт и/или автомобиль

Расходы категории «нужное»:

- Интернет

- Средства гигиены

- Спортзал

Желаемое:

- Ноутбук

- Новая обувь

- Новый телефон

- Путевка на отдых

Ненужное:

- Кафе и рестораны

- Лотерея

- Вредные продукты питания

- Вредные привычки (алкоголь, сигареты)

Продукты питания – это значительная часть семейных расходов. Многие семьи тратят на продукты от 25% до 60% своего дохода. Именно поэтому нужно присмотреться к этой категории расходов повнимательнее. Желательно вести подробный список расходов, например, учитывать раздельно затраты на колбасные, молочные и кондитерские изделия, овощи, консервы и т.п. Со временем вы сможете определить самую затратную категорию продуктов питания, и попытаться сэкономить на этом.

Как правильно экономить на продуктах? Во-первых, следует изучить все акции, которые проходят в вашем супермаркете. Также следует определить, какой из «дешевых» продуктов вам действительно необходим. Во-вторых, можно закупаться впрок. К примеру, консервы, крупы и макароны имеют длительный срок хранения, и если вы приобретете эти продукты в большом количестве со скидкой, то средняя цена на такой товар будет ниже. В-третьих, старайтесь не покупать ненужные продукты – торты и фастфуд. Они не принесут вам никакой пользы, зато денег на эти «удовольствия» можно потратить немало. Помните, что даже скромный обед в кафе обойдется гораздо дороже «домашней» пищи. Лучше взять на работу обед из дома, чем обедать в столовой или в ресторане.

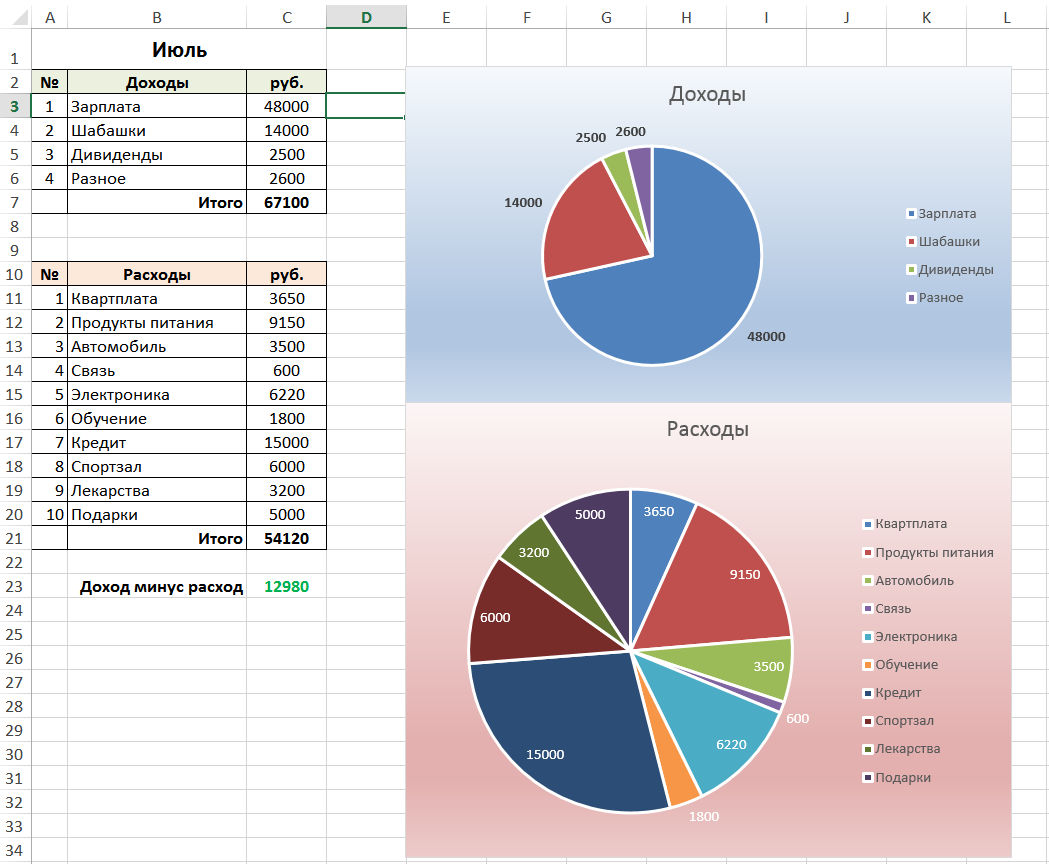

Таблица Excel для домашнего бюджета

Начинающие домашние бухгалтера могут использовать для учета расходов и доходов обычную таблицу Excel – это просто и бесплатно. Табличный процессор не даст вам полный финансовой картины, но зато вы получите бесценный опыт, который затем пригодится для учета финансов в программах или веб-сервисах.

Простую таблицу Excel для домашней бухгалтерии можно скачать здесь. Полная подборка таблиц Excel доступна по этой ссылке. В подборке есть самые разные таблицы, которые помогут вам не только учитывать текущие расходы и доходы, но и планировать бюджет семьи на несколько месяцев вперед.

Разберем самую простую таблицу home-buh.xls. Здесь присутствует пока один лист «Июль». Вы можете добавить новые листы по месяцам: «Август», «Сентябрь» и т.п. В каждый новый лист можно скопировать содержимое листа «Июль» (он будет шаблоном). В нашем примере все предельно просто – есть два раздела «Доходы» и «Расходы». Внося данные в эти разделы, вы формируете поле «итого» и отчеты. Вы можете добавлять новые поля (категории) в указанные разделы – отчет и поле «итого» будет автоматически обновляться.

Даже такой примитивный отчет может указать вам на дыры в семейном бюджете. Если какая-то категория расходов съедает значительную часть бюджета, то ее необходимо пересмотреть. Делается это просто – нужно разбить эту категорию на отдельные подкатегории и вести учет расходов более детально. Например, такая статья расходов, как «Продукты питания» довольно обширная. Здесь учитываются и колбасные изделия, и фрукты, и выпечка.

Пример разделения категории «продукты питания» на подкатегории:

- Готовые блюда

- Колбасные изделия

- Кондитерские изделия

- Конфеты

- Мороженное

- Мясо

- Овощи

- Сыр

- Фрукты

- Хлебобулочные изделия

После такого разделения нужно следить за каждой подкатегорией. Например, вы со временем обнаружите, что расходы на колбасные изделия неоправданно завышены. В этом случае следует постараться уменьшить эту статью расхода. Для этого следует вообще отказаться от колбасы или заменить ее более дешевым аналогом – мясом курицы.

Программы для домашней бухгалтерии

На просторах интернета можно найти немало программ и сервисов, которые позволяют вести домашнюю бухгалтерию. Также набирают популярность мобильные приложения, при помощи которых можно наладить полноценный учет личных финансов. В данном обзоре мы рассмотрим несколько популярных решений в этой области.

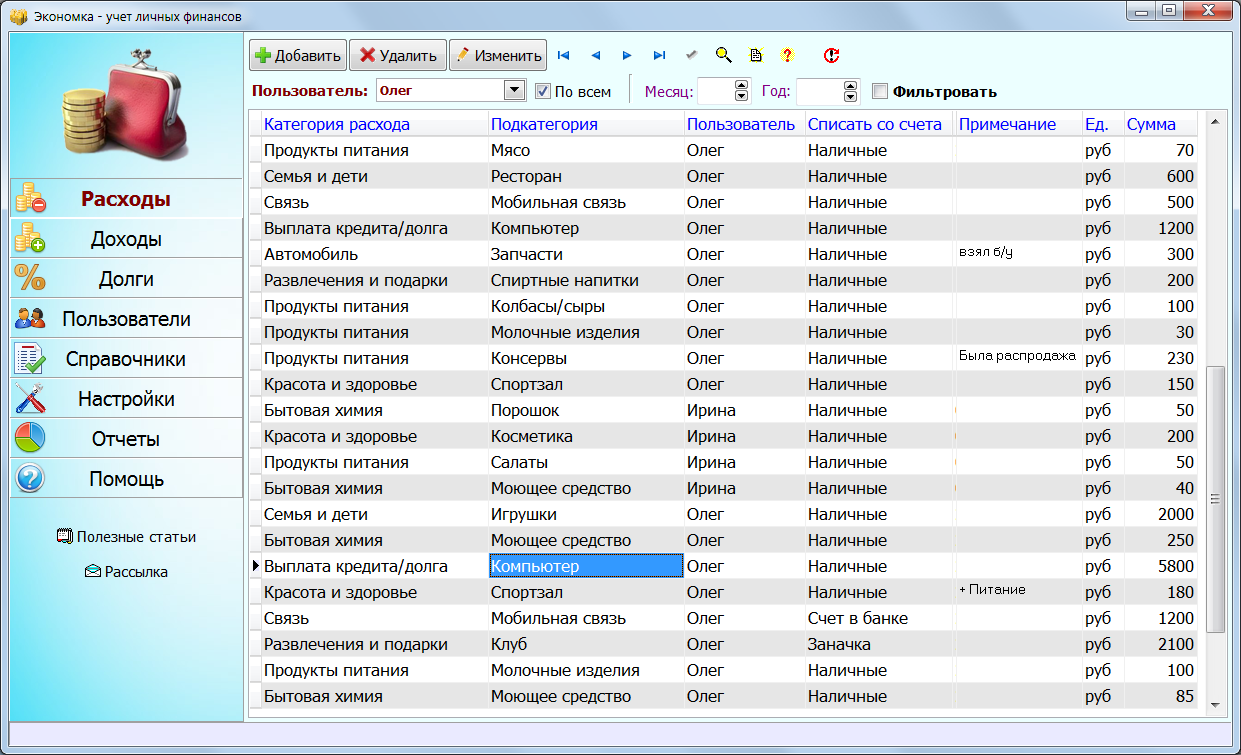

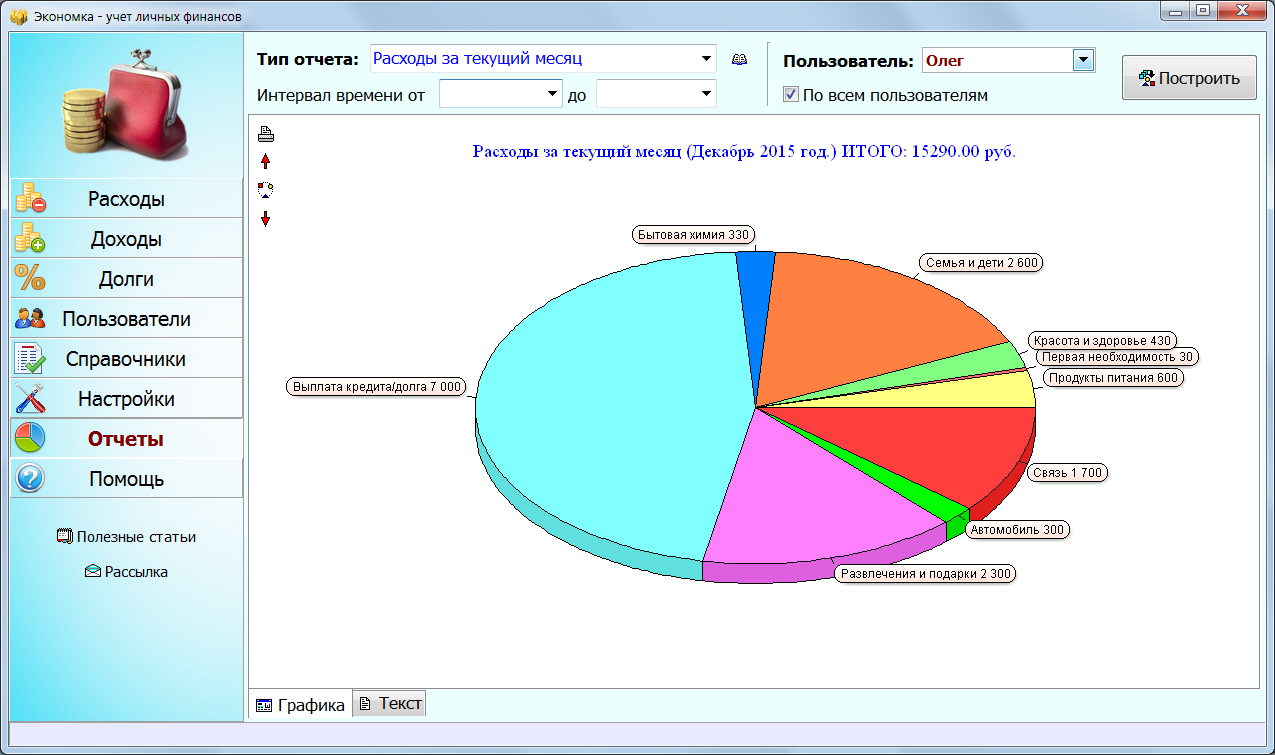

Экономка – учет личных финансов

Экономка – это простая программа с дружелюбным интерфейсом. Благодаря своей простоте, Экономка доступна широкому кругу пользователей – от новичков до профи. В левой части окна расположено главное меню: Расходы, Доходы, Долги. Если зайти какой-либо раздел, то можно увидеть, что данные хранятся в таблицах. Каждую таблицу можно сортировать по отдельному полю. Для этого нужно нажать на заголовок соответствующего поля. Например, вы ходите отсортировать расходы по сумме – тогда нажимайте столбец «Сумма», а если вам необходимо посмотреть хронологию расходов, то нажимайте заголовок «Дата».

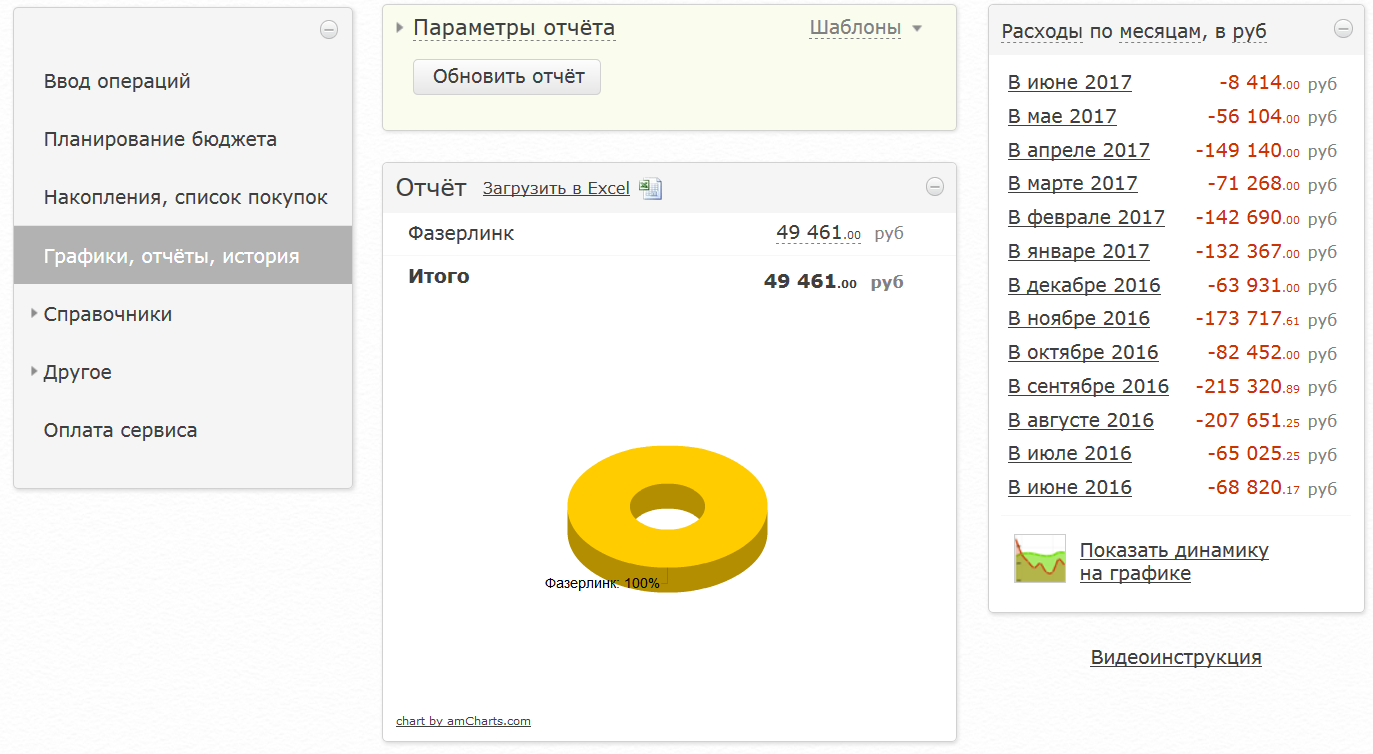

Кроме учета расходных и доходных операций в программе доступны такие функции: учет долгов (мне должны, я должен), кредитов (с историей погашения), система счетов пользователя (с выбором базовой валюты), а также система справочников (категории расходов и доходов). Также в программе есть таблица с ежемесячными напоминаниями о важных событиях (квартплата, выплата кредита). Отчеты можно посмотреть в отдельном разделе. Здесь пользователь сможет выбрать тип отчета, пользователя, а также временной интервал. В текущей версии Экономки есть 17 отчетов – такого количества вполне хватит для анализа вашего семейного бюджета.

Вывод. Неплохая программа с развитым функционалом и понятным интерфейсом. Идеальный вариант для начинающих «домашних бухгалтеров» – здесь все просто и наглядно. Работает под Windows, имеет малый размер, можно носить с собой на флешке.

| Скачать программу «Экономка» Версия: 1.5 ( |

2.4 Мб) Windows XP/7/8/10

Дребеденьги

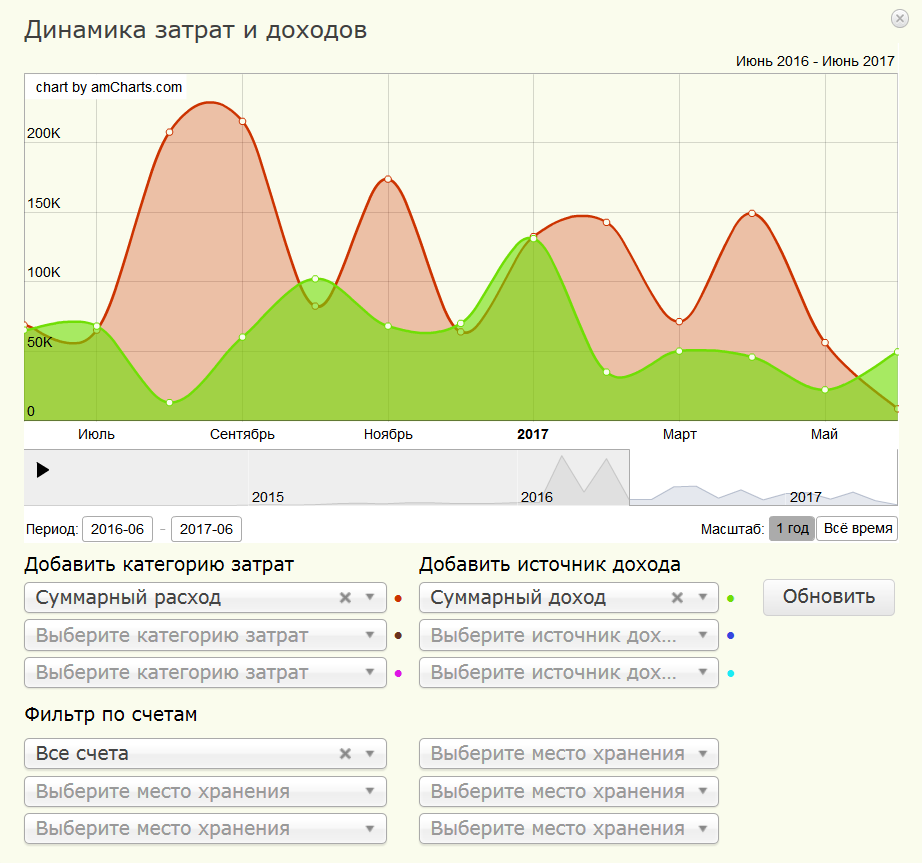

Дребеденьги – это интернет-сервис для ведения домашней бухгалтерии. Преимущество такого сервиса очевидна – доступ к системе возможен с любого устройства и из любого места, где есть интернет. Мобильная версия сайта неплохо смотрится даже на дешевых смартфонах с небольшим разрешением экрана.

Особое внимание здесь уделено планированию семейного бюджета. В системе предусмотрен для этого специальный раздел, где пользователи могут запланировать свои расходы и доходы. Эта функция позволит заглянуть в ваше финансовое будущее – вы можете узнать сколько денег накопится через месяц или год. Очень удобно планировать накопления для будущих крупных покупок. План можно составить не только по каждому члену семьи, но и на всех сразу. Если система определит отклонение от запланированного, то она автоматически сообщит об этом и покажет величину отклонения.

Сервис позволяет объединять разные аккаунты в единый сегмент. Это очень удобно, если вы ведете семейную бухгалтерию (у каждого члена свой аккаунт). В этом случае пользователей будут объединять совместный бюджет и статистика. Разработчики системы «Дребеденьги» предлагают воспользоваться приложениями для iPhone и Android-устройств с целью ведения расходов в оффлайн-режиме, с дальнейшей синхронизацией данных с основным сервисом. Также созданы приложения для Windows (в том числе для Windows Phone).

Вывод. Веб-сервис «Дребеденьги» предназначен для любителей облачных технологий. Главное достоинство системы – это доступ с любого устройства и в любом месте (где есть интернет). Функционал неплохой – его вполне хватит для ведения домашней бухгалтерии.

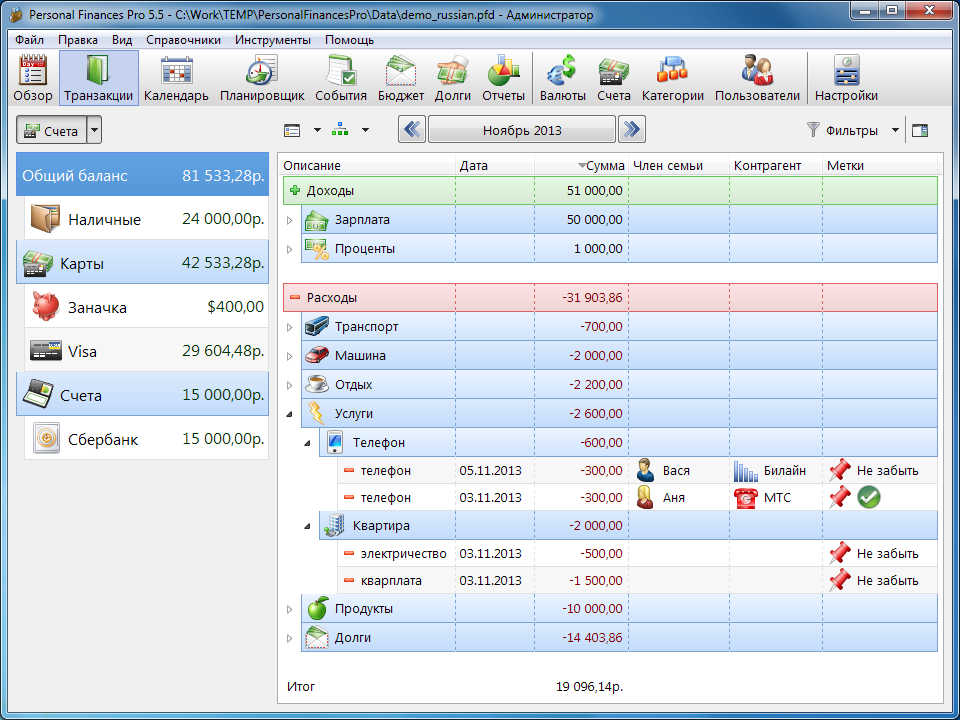

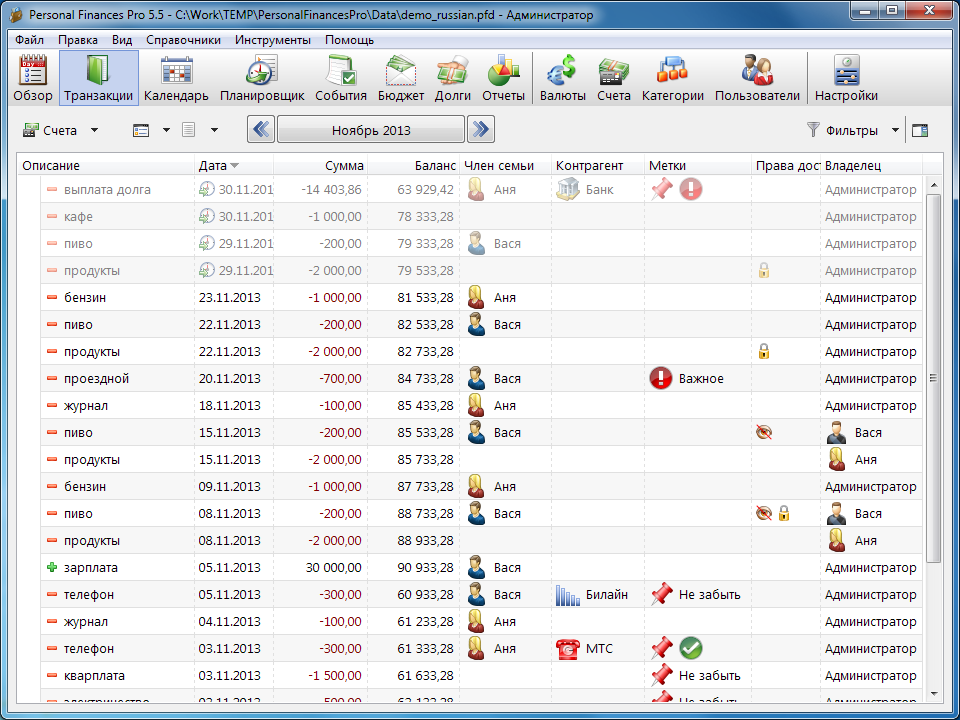

Personal Finances

Программа Personal Finances – это мощный и удобный инструмент для ведения семейной бухгалтерии. Благодаря внятному и красочному интерфейсу, пользователь быстро найдет общий язык с этой программой. Главный принцип приложения: меньше действий – больше результатов. Используя функцию планирования бюджета, вы сможете оставаться в рамках своих текущих финансовых возможностей.

Программа может работать не только на компьютере под Windows, но и на смартфонах и планшетах (Android, iOS). Любой член семьи может вести таблицу расходов отдельно. Отчеты позволят определить кто больше всех зарабатывает и тратит. Функция защиты личных записей предотвратит несанкционированное редактирование, а также поможет скрывать некоторые расходы или доходы от остальных пользователей.

Для быстрого ввода информации, предусмотрена автоподстановка слов по первым буквам. Также есть возможность отменить предыдущие действия пользователя, например, отмена удаления записи из базы данных.

Главные функции программы: работа с несколькими пользователями, быстрый учет личных финансов, мультивалютность, планировщик заданий, кредиты и долги, планирование бюджета.

Вывод. Хороший вариант для продвинутых «домашних бухгалтеров». Если вас не пугает обилие функций, и вы хотите очень детально изучать свои финансы, то Personal Finances – это ваш инструмент. Хороший интерфейс и обилие отчетов удовлетворят запросы самых взыскательных пользователей.

Домашняя бухгалтерия KeepSoft

Эта довольно известная на просторах Рунета программа. Перечислим главные достоинства «Домашней бухгалтерии»: простота (не требуется дополнительных знаний), польза (осознание своего положения поможет достичь финансовые цели), выгода (анализ доходов и расходов поможет обрести финансовую стабильность), безопасность (защита данных паролем и резервирование базы).

Программа способна вести учет финансов в масштабах всей семьи. Каждый член семьи может завести себе аккаунт и вносить доходы и расходы отдельно от остальных. Учет кредитов и долгов поможет стабилизировать ваше финансовое положение. В качестве базовой валюты можно выбрать любую мировую валюту (доллар, евро, рубли, гривны и т.п.). Расходы и доходы можно синхронизировать с разными устройствами – планшетами, смартфонами, ПК (есть версия для iOS и Android).

Система отчетов имеет законченный и продуманный вид. Получить отчет о состоянии счетов или о расходах можно за пару секунд. Домашняя бухгалтерия даст вам возможность проанализировать доходы и расходы, также вы сможете на основе отчетов составить правильный финансовый план.

Функция импорта и экспорта данных существенно сократит время ввода данных в программу. Импортируйте в программу банковские выписки и данные из других баз. Если требуется передать кому-то данные из программы, то для этих целей предусмотрен экспорт информации.

Вывод. Домашняя бухгалтерия Keepsoft – это доступный инструмент с неплохим функционалом. Наличие мобильной версии делает программу мультиплатформенной. Если вас не пугают сложные интерфейсы, то вы наверняка подружитесь с этой программой.

MoneyTracker

MoneyTracker – еще одна популярная программа для ведения семейной бухгалтерии. Здесь есть весь необходимый набор средств для контроля личных финансов – учет расходов/доходов, долгов, кредитов, мощная система отчетов, календарь и многое другое.

![]()

![]()

В программе имеется интересная деталь – информационное окно. Это область экрана, содержимое которой можно настраивать самостоятельно. Здесь можно отображать отдельные блоки, например, напоминания, курсы валют, текущее состояние бюджета. За счет информационного окна наглядность программы существенно возрастает. Такая «фишка» понравится любителям виджетов. Модуль «Календарь» можно использовать для планирования важных событий. Здесь легко настроить напоминание о любом событие.

Следует упомянуть, что программа MoneyTracker может работать в локальной сети. То есть база будет одна, а пользователей (программ) несколько. Такая функция будет востребована в таких семьях, где используют сразу несколько компьютеров, например, у сына стационарный ПК, у главы семейства ноутбук, а у жены планшет. Все эти устройства можно привязать к одной базе, и каждому члену семьи будет комфортно вносить расходы и доходы в единую базу программы MoneyTracker.

Вывод. Довольно симпатичная и гибкая программа. Ее можно использовать в качестве полноценного органайзера. Система отчетов тоже на высоте – здесь есть обилие красочных и наглядных отчетов. MoneyTracker содержит все базовые функции для ведения домашней бухгалтерия. Идеальное решение для продвинутых пользователей и любителей настройки программ «под себя».

Как правильно тратить деньги – секреты домашней «бухгалтерии»

Многие говорят, что деньги как вода – быстро утекают в никуда. Если вы не можете вспомнить, на что потратили внушительную сумму, не понятно, куда уходит зарплата и почему она заканчивается буквально за две недели, не можете накопить на желаемую вещь или отдых, пришла пора заняться тщательным подсчетом своих доходов и расходов. Планирование семейного бюджета – первый шаг на пути к исполнению своих материальных желаний.

Ведение домашней бухгалтерии: первый этап — доходы

Первым этапом любой из этих методик является определение статей доходов и расходов семьи. В доходы следует учитывать:

- заработную плату;

- социальные выплаты;

- доходы от банковских депозитов, от аренды квартиры;

- подработку;

- денежные подарки.

Второй этап – расходы

- обязательные платежи;

- расходы на питание, проезд;

- траты на обновление гардероба;

- траты на развлечения, отдых;

- непредвиденные расходы на лечение, ремонт и т.д.

- коммунальные;

- оплату мобильной связи, интернета;

- страховки;

- оплату кружков, секций, дополнительных занятий для детей.

- молочные продукты;

- крупы;

- мясо, рыба, птица;

- овощи;

- фрукты;

- сладости, соки, выпечка и т.д.

Этап третий: сопоставление доходов и расходов

Существуют разные методы и способы, как правильно распланировать семейный бюджет на месяц, чтобы хватило денег на все запланированные траты и еще удалось бы отложить на желаемые покупки или путешествия.

Один из способов разумно организовать трату семейного бюджета называется «10 процентов». Он состоит в том, чтобы каждый месяц откладывать из общей суммы доходов не менее 10%. Эксперты по личным финансам советуют сразу определить, на какие цели планируется трата этих средств: крупная покупка, поездка, отдых. Это будет служить дополнительной мотивацией, чтобы не потратить отложенные средства, а приумножить их и достичь желаемого. Кроме того, эти деньги будут «финансовой подушкой» в случае непредвиденных обстоятельств.

Этот метод хорошо зарекомендовал себя в случаях, когда заработная плата перечисляется членам семьи на карточный счет. Рекомендуется сделать дополнительную банковскую карту и оформить автоматический перевод на нее 10 или 20% от поступившей суммы в день зачисления средств. Дополнительную карту лучше хранить дома, чтобы избежать соблазна потратить деньги с нее.

Правило «семи конвертов»

Правило «7 конвертов» состоит в том, чтобы в день получения зарплаты сразу же распределить сумму доходов на 7 конвертов по основным статьям трат:

- обязательные платежи;

- затраты на детей;

- средства на питание;

- деньги на покупку вещей, мебели, бытовой техники;

- деньги на семейный отдых, развлечения, отпуск;

- накопления;

- «радость» — деньги, оставшиеся с предыдущего месяца после обязательных трат.

- В первый конверт — «обязательные платежи» — откладывается сумма денег, необходимая для оплаты коммунальных платежей, мобильной связи, интернета, погашения взятого кредита. Сумма этих расходов является более-менее стабильной, но и здесь есть возможность немного сэкономить, установив счетчики и разумно сократив потребление электроэнергии, газа, воды.

- Во второй конверт откладываются деньги, предусмотренные на содержание детей: оплату детского сада, школьных сборов, кружков, секций, репетиторов. Также необходимо предусмотреть деньги на покупку детской одежды, обуви, игрушек и т.д. Уменьшить траты семейного бюджета на эту статью можно, воспользовавшись распродажами в сетевых магазинах, на интернет-сайтах, услугами посредников в группах совместных покупок.

- Третий – средства на продукты питания. Понять, какая сумма требуется семье на месяц можно, воспользовавшись методикой подсчета расходов в течение 1-3 месяцев. В сегодняшних условиях на питание тратится не менее 30-50% семейного бюджета, эти траты нужно строго контролировать, ведь существует масса соблазнов потратить деньги на всякие «вкусняшки» и выйти за рамки бюджета. Для экономии опытные хозяйки советуют пользоваться различными акциями, которые проводятся в магазинах, узнать о них можно заранее на специализированных сайтах. Покупка по акции нескольких пачек качественного чая, кофе сократит траты на эти продукты в следующем месяце.

- Четвертый – «вещи»: одежда, обувь взрослым членам семьи, бытовая техника, мебель, предметы интерьера. Рекомендуется рассчитать помесячно приблизительный план приобретения этих вещей, исходя из общих семейных доходов, их стоимости и необходимости для семьи.

- В пятый конверт откладывают деньги на семейные развлечения, отдых. Сумма может варьироваться в зависимости от наличия дней рождения членов семьи в конкретном месяце, запланированных походов в центры досуга, пиццерию, рестораны.

- Шестой – «накопления». В него следует откладывать определенный процент от суммы доходов, но не менее 10%. Эти деньги – неприкосновенный запас, если вдруг возникла необходимость взять какую-то сумму из этого конверта, следует при первой же возможности пополнить его. Накопления можно будет использовать для приобретения какой-то крупной покупки.

- Седьмой конверт – «радость». Это деньги, которые остались после обязательных трат с предыдущего месяца. Их можно тратить на приятные подарки для родных и близких.

Метод «4 конвертов»

Этот метод похож на предыдущий, также опирается на составление таблицы расходов и организацию управления ими. Получив зарплату, рекомендуется сразу отложить средства на оплату обязательных платежей и счетов. После этого, оставшуюся сумму следует разделить на 4 конверта по количеству недель в месяце (в последний конверт нужно положить сумму на треть превышающую остальные, чтобы прожить на эти деньги не 7, а 9-10 дней).

Как эффективно управлять семейным бюджетом?

Планировка семейного бюджета предусматривает четкое понимание основных направлений его распределения и жесткий контроль всех расходов. Планировать семейный бюджет, вести учет доходов, расходов можно как по старинке – в специально выделенной тетрадке, записывая все вручную, так и с помощью современных компьютерных технологий.

11 способов и 13 советов как экономить при маленькой зарплате

Над тем как и на чем сэкономить деньги задумываются и миллионеры, но как научиться экономить деньги при маленькой зарплате, ведь доходы простого населения практически не растут, в отличие от цен в магазинах.

В большей части регионов нашей родины заработная плата подавляющего большинства людей не превышает 15 000 – 20 000 рублей, что, согласитесь, крайне малая сумма для комфортного проживания одного человека, не говоря уже о семьях с маленькими детьми. В связи с этим и назревает вопрос о том, как экономить деньги при маленькой зарплате, как в таких условиях отложить на крупную покупку или собственное жилье?

Как научиться экономить деньги при маленькой зарплате

Первое, что вы должны запомнить перед тем, как стать на путь экономии, это то, что правильная экономия – это не ущемление своих потребностей и не прямая дорога к нищете, а напротив, грамотная расстановка жизненных приоритетов, что в свою очередь позволяет прийти к рациональному использованию денежных средств.

Велика вероятность того, что научившись рационально использовать свои деньги и откладывать даже при маленькой зарплате, вы не только поднимите свой статус, но и сможете быстрее и проще отказаться от вредных привычек, стать здоровее и свободнее.

Прекрасным мотиватором для каждого, кто не знает как экономить при маленькой зарплате, но очень хочет этому научиться, станет постановка какой-то важной цели в жизни, которая и будет побуждать к рациональному расходованию семейного бюджета.

Прекрасным мотиватором для каждого, кто не знает как экономить при маленькой зарплате, но очень хочет этому научиться, станет постановка какой-то важной цели в жизни, которая и будет побуждать к рациональному расходованию семейного бюджета.

На чем можно сэкономить уже сегодня

- расходы на товары из раздела «Я хочу»;

- отказ от вредных привычек;

- телефонная связь (особенно, мобильная);

- расходы на проезд;

- коммунальные платежи;

- продукты питания;

- предметы гардероба;

- бытовая химия;

- подарки.

Что нужно сделать, чтобы научиться экономить при маленьком доходе?

Чтобы научиться экономии следует провести тщательные анализ трат из бюджета, исключить или минимизировать самые дорогостоящие расходы. Для этого хотя бы на протяжении одного месяца записывайте в таблицу на компьютере, своем телефоне, в блокноте или любым другим удобным для вас способом все свои расходы. Как это будет примерно выглядеть, наглядно продемонстрирует таблица:

| Дата траты | Сумма | На что потрачены деньги? | Особые отметки |

| 01.11.2020 | 100 р. | транспортные расходы | |

| 13 р. | покупка хлеба | обязательно | |

| 38 р. | покупка сахара | ||

| 320 р. | пачка кофе | ||

| 200 р. | пополнение баланса телефона | обязательно | |

| 68 р. | покупка шоколадки | ||

| 02.11.2020 | 50 р. | транспортные расходы | обязательно |

| 60 р. | покупка воды | обязательно | |

| 320 р. | покупка любимого шампуня для волос | ||

| 40 р. | покупка туалетной бумаги | обязательно | |

| 03.11.2020 | 50 р. | транспортные расходы | |

| 60 р. | покупка пачки риса | обязательно | |

| 35 . | покупка пачки макарон | обязательно |

![]() В графе «Особые отметки» следует отмечать причину, по которой вы сделали данную покупку. К примеру, на приобретение очередной бутылки шампуня вас толкнула ваша черта характера «покупать все про запас» либо же «закончился шампунь», или «я хочу дорогой шампунь». В зависимости от того, что вы укажете, будет зависеть необходимость такой покупки в определенный промежуток времени. Чтобы научиться экономить, да еще и откладывать при маленькой зарплате, следует ежедневно следить за своими расходами.

В графе «Особые отметки» следует отмечать причину, по которой вы сделали данную покупку. К примеру, на приобретение очередной бутылки шампуня вас толкнула ваша черта характера «покупать все про запас» либо же «закончился шампунь», или «я хочу дорогой шампунь». В зависимости от того, что вы укажете, будет зависеть необходимость такой покупки в определенный промежуток времени. Чтобы научиться экономить, да еще и откладывать при маленькой зарплате, следует ежедневно следить за своими расходами.

Банально, но вы очень удивитесь когда посмотрите куда ушел ваш каждый рубль за последний месяц если будете все записывать!

Итак, когда вы записали свои ежедневные расходы за месяц, сделали отметки напротив каждой траты из бюджета, настало время для анализа собранной информации и подведения итогов.

Подсчитав общую сумму денег, затраченную на предметы, считающиеся первоочередными и необходимыми к покупке, следует несколько ее уменьшить. Сделать это можно за счет приобретения товаров в магазинах с более низкими (чем вы приобретаете) ценами либо же товаров по акциям.

Далее, так привычные для нас траты на пополнение баланса мобильного телефона, которые за месяц оказываются просто огромными, также можно сократить. Конечно же, в век современных технологий полностью отказаться от мобильной связи невозможно, но вот минимизировать траты вполне реально. В первую очередь задумайтесь о смене тарифного плана на более выгодный для вас либо же приобретите сим-карты нескольких операторов, чтобы дешевле звонить тем, с кем больше всего общаетесь. Как результат, можно сократить расходы как минимум на 30%, а оставшиеся средства откладывать даже при маленьком доходе.

Коммунальные платежи тоже можно сократить. Для этого необходимо всего лишь помнить о необходимости экономить, а также о том, что таким образом у вас будут образовываться «лишние» деньги.

Так, обязательно выключайте свет, выходя из комнаты, используйте энергосберегающие лампочки в осветительных приборах, вместо электрического чайника используйте обычный эмалированный либо же и вовсе заливайте воду в термос. Воду мы также расходуем в очень больших количествах и чаще всего понапрасну.

Вода может не течь зря пока вы чистите зубы. Да, мелочь, но за год простой привычки вы сможете сэкономить на что-то существенное.

Экономия на продуктах питания без вреда здоровью и разнообразию тоже возможна:

- готовьте пищу самостоятельно, а не приобретайте готовую;

- питайтесь только дома или приготовленной дома едой;

- покупайте товары в разных магазинах по более выгодным ценам, а не в одном, где определенные товары могут стоить дешевле, а некоторые необходимые конкретно вам в несколько раз дороже, чем в магазинах-конкурентах.

Многие из тех, кто не знает, как экономить при маленькой зарплате, большую часть средств тратят на вещи из разряда «Я хочу», а приходя домой не могут объяснить свою покупку и ее надобность. Прежде чем купить что-либо хорошенько обдумайте свою покупку и взвесьте все ее плюсы и минусы, представьте что вы ее уже купили и что вы будете с ней делать, изменится ли ваша жизнь к лучшему?

Резерв

![]() Если проанализировать отзывы, а также мнение тех, кто пытается научиться жить по средствам и при этом никоим образом не ущемлять своих интересов, можно прийти к выводу о том, что важным моментом в том, чтобы узнать, как научиться экономить при маленькой зарплате, считается обязательное наличие «резервных средств».

Если проанализировать отзывы, а также мнение тех, кто пытается научиться жить по средствам и при этом никоим образом не ущемлять своих интересов, можно прийти к выводу о том, что важным моментом в том, чтобы узнать, как научиться экономить при маленькой зарплате, считается обязательное наличие «резервных средств».

Создавать резерв нужно обязательно после очередной заработной платы, отложив в укромное место 5-10% от своего месячного дохода. Это будет так называемым «Неприкосновенный запас», который сможет уберечь вас в случае непредвиденных обстоятельств. Если же вы не воспользовались запасом в этом месяце, то не спешите записывать его в разряд доходов на следующий календарный период: добавьте к уже имеющейся сумме 5-10% от нового заработка и вы увидите, что через полгода-год вы сможете позволить себе покупку дорогостоящей необходимой вам вещи либо же сделаете косметический ремонт, о котором давно мечтали.

11 способов экономить при маленькой зарплате

Если вы все еще не знаете, как научиться экономить деньги при маленькой зарплате, то пора воспользоваться советами, которые были сформулированы уже довольно давно и прошли успешную проверку временем.

Способ 1. Грамотная расстановка финансовых приоритетов

Ежемесячные финансовые затраты в первую очередь зависят от образа жизни конкретного человека. Так, молодые люди, еще только становящиеся на путь самостоятельного проживания, зачастую не задумываются на чем сэкономить и живут, поддаваясь минутным слабостям и искушениям. Это, конечно же, приводит к излишним тратам и дырам в ежемесячном бюджете и приходится уже думать не над тем, как научиться экономить при маленькой зарплате, а о том, как прожить без денег до следующей заработной платы.

Все наши финансовые затраты можно разделить на три группы: срочные, не очень срочные и те, что можно исключить.

- К срочным относятся коммунальные платежи, покупка продуктов питания, одежды, а также оплата долговых обязательств (кредитов, рассрочек), если таковые имеются.

- К тем, что могут подождать, можно отнести отдых за границей либо празднование дня рождения.

- К тратам, что могут быть и вовсе исключены из бюджета, относятся походы в рестораны, покупка новой техники, если старая еще отлично работает, но не считается современной, походы в развлекательные и увеселительные заведения и т.д.

От того, как правильно вы расставите свои жизненные приоритеты, будут зависеть и ваши ежемесячные расходы. Конечно же, молодому человеку не стоит полностью исключать из своей жизни сферу развлечений, но, согласитесь, ходить расслабляться в клуб можно не каждый день, а один-два раза в месяц.

Способ 2. Учет доходов и расходов

Наибольшим мотиватором к действию станет не анализ конкретной ситуации: идти или не идти в кафе сегодня, а подсчет затраченных денег на такие походы за месяц. Ведь пока вы не увидите в цифрах ваши расходы, вы не сможете управлять ими.

Как говорил знаменитый на весь мир Энтони Роббинсон: «Что нельзя измерить, тем нельзя и управлять».

Как говорят специалисты, проводившие анализ расходов россиян, по статистике около 95% людей тратят больше всего денег именно в день зарплаты.

Способ 3. Нет кредитам и рассрочкам!

Те, кто живет «в кредит», никогда не научатся экономить и рационально использовать свой бюджет.

Отсутствие кредитов – залог успешной жизни.

Конечно же, сегодня банки предлагают довольно заманчивые условия практически беспроцентных кредитов, которые при минимуме первоначальных платежей позволяют приобретать дорогостоящие вещи, которые, большинству к тому же еще и совершенно не нужны или являются вещами далеко не первой необходимости.

Если уж у вас есть кредит, то настало время пересмотреть его условия: возможно, более выгодным окажется взять кредит в другом банке на более приятных условиях, а первоначальный погасить за счет него. Если вы планируете брать кредит в ближайшее время и от этого уже никуда не деться, то рассмотрите варианты более долгосрочных кредитных обязательств: так ежемесячный платеж будет на порядок меньшим, что позволит сократить расходы.

Способ 4. Откажитесь от ненужных покупок

В народе уже давно бытует правило: «Не ходи в магазин голодным».

Оно не голословно, ведь по статистике, когда мы голодны, то делаем больше ненужных покупок. Отправляясь в магазин, составляйте список необходимых покупок и старайтесь не выходить за его рамки. Также не ходите в большие магазины после работы. Еще одним правилом похода в магазин можно назвать отказ от больших сумм наличных денег в кошельке: берите столько, сколько примерно вам понадобится на то, что вы указали в списке.

Способ 5. Копилка

Копилка, казалось бы, является пережитком прошлого, но на самом деле – это важная вещь для тех, кто учится экономить свой бюджет. Бросайте в копилку мелочь из кошелька, сдачу из магазина, за которую, казалось бы, ничего уже не купишь, а в конце года посмотрите сумму, которую вам удалось сэкономить и даже накопить. Поверьте, она окажется довольно внушительной.

Способ 6. Не верьте акциям и распродажам

Все акции и распродажи – это хорошо спланированный маркетинговый ход. По статистике, более 90% людей покупают на распродажах вещи, которые им не нужны. Покупайте только те вещи на распродажах, которые вы покупаете в обычные дни, и в тех же количествах. Например, вы покупаете пачку масла раз в неделю, а в магазине большие распродажи. Не нужно покупать все подряд, купите ту же пачку масла, только сейчас она будет стоить немного дешевле. Если вы купите попутно продукты которые вы обычно не покупаете, ваша экономия окажется дополнительным расходом.

Способ 7. Нет вредным привычкам

Вредные привычки – это далеко не дешевые увлечения. По сути, зачем нам тратить тяжело заработанные деньги на то, что в придачу еще и портит наше здоровье? Откажитесь от вредных привычек и вы не только сохраните свой бюджет, но и оздоровите организм. На примере: покупка бутылки пива и пачки сигарет в день сокращает ваш бюджет на 50-80 рублей. При таких тратах за год можно скопить на хороший ноутбук!

Способ 8. Банковские вклады

Банковский вклад еще один хороший способ не только сэкономить, но и приумножить свой капитал. Для вложения своих средств проведите анализ всех банковских учреждений и их предложений, после чего выберите наиболее выгодный вариант.

Способ 9. Счетчики

Потратьте немного денег и установите в своем жилье счетчики на воду, свет, газ. Это значительно сократит расходы на коммунальные услуги.

Способ 10. Карты на скидки, купоны

Никогда не отказывайтесь от оформления скидочных и дисконтных карт. Ведь если вам и не понадобится в ближайшем времени бытовая техника, то карта со скидкой на нее пригодится вашему другу или родственнику, который взамен сможет предоставить вам, предположим, скидку на мебель.

Способ 11. Расходы на связь и интернет

Как уже говорилось, без этих приятных и удобных сервисов наша современная жизнь невозможна, но ведь зачастую мы пользуемся тарифами, которые на 100% не используем. Так что мешает нам подключиться на тот тариф, что будет более приемлем по расходам, и в то же время никоим образом не скажется на использовании? Порою мы подключаем услуги, которыми не пользуемся, а иногда это навязывают нам сами операторы, даже не уведомив об изменениях условий договора.

Еще 13 советов как научиться экономить

Эксперты рекомендуют обязательно пользоваться определенными проверенными годами правилами экономии, ведь следовать им просто, а эффект от использования потрясающий:

- оплачивайте покупки только наличными средствами, ведь в этом случае вы видите деньги, которые отдаете, а так с ними намного сложнее расстаться;

- ежемесячно пополняйте свой вклад или вносите деньги на специально созданный для этого счет;

- экономней расходуйте деньги на развлечения, больше времени проводите со своей семьей и близкими;

- не верьте рекламным роликам и брошюрам из почтового ящика, ведь так вас пытаются соблазнить на лишние траты и ненужные приобретения;

- ходите в магазин только со списком покупок. Также не лишним будет составлять список долгосрочным приобретений (техника, мебель и т.д.). Со временем вы проанализируете свой список и, возможно, поймете, что некоторые вещи вам уже не нужны;

- готовьте пищу и кушайте только дома, ведь перекусы в кафе и ресторанах – непозволительная роскошь для тех, кто не знает, как экономить деньги при маленькой зарплате;

- после получения заработной платы старайтесь распределять свои доходы. Если это сложно для вас, то заведите конверты с надписями «Коммунальные услуги», «Еда», «Кредиты» и т.д.;

- планируйте и тратьте сообща и обязательно обсуждайте все расходы и покупки за неделю со своей семьей;

- ведите учет доходов и расходов согласно приведенной выше в качестве примера таблице либо же с использованием специальных приложений;

- первоначальные траты – оплата коммунальных платежей и кредитов. Только после этого распределяйте оставшиеся средства пропорционально оставшимся дням в месяце;

- откажитесь от платных увлечений. К примеру, поход в спортзал или на фитнес можно заменить домашними упражнениями под видео урок либо же пробежкой утром;

- изготавливайте подарки своими руками, ведь их намного приятней получать, а расходы в таком случае минимальны;

- откажитесь от модной брендовой одежды и обуви в пользу их аналогов.

![]() Подводя итог всему написанному, можно прийти к выводу, что копить и экономить можно даже при маленькой зарплате. Для того чтобы повысить свой уровень жизни и не жить от зарплаты до зарплаты, думая о том, купить булку хлеба или бутылку молока, не нужно совершать каких-то подвигов, нужно лишь рационально и взвешенно подходить к вопросам новых приобретений.

Подводя итог всему написанному, можно прийти к выводу, что копить и экономить можно даже при маленькой зарплате. Для того чтобы повысить свой уровень жизни и не жить от зарплаты до зарплаты, думая о том, купить булку хлеба или бутылку молока, не нужно совершать каких-то подвигов, нужно лишь рационально и взвешенно подходить к вопросам новых приобретений.

Как говорят многие сколотившие огромное материальное состояние люди: «Материальный достаток – это не ежемесячные миллионные заработки, а всего лишь умение грамотно и правильно распоряжаться своими средствами. Только так вы придете к лучшей жизни и более высокому доходу».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как правильно тратить деньги — секреты домашней «бухгалтерии»

Особенность учета своих расходов заключается в том, что это процесс растянутый во времени, и результаты этого процесса будут заметны не сразу. Но краткосрочность ожиданий заставляет большинство людей бросать свою домашнюю бухгалтерию уже через пару недель. Человек не видит своей выгоды от ежедневного учета своих расходов. Сначала, когда энтузиазм еще жив, человек выполняет все необходимые действия, а когда энтузиазм иссякает, «работа» выполняется по инерции. Необходимо помнить, что польза от семейной бухгалтерии есть… просто вы ее пока не ощутили. Если не сдадитесь, то через пару месяцев вы получите ощутимые результаты, которые позволят вам сэкономить на расходах и сделают ваши финансовые цели более реальными.

Практические советы

Для того, чтобы понять, как тратить меньше денег, нужно следовать таким советам:

- записывайте покупки. Вспомните, как наши бабушки хранили чеки из магазинов и вели домашнюю бухгалтерию. Многим сегодня их поведение кажется странным и ненужным. Но они не ошибались и определено, куда тратить деньги. Обязательно попробуйте этот метод: на протяжении недели записывайте абсолютно все свои покупки. По окончании недели перед вами будет полная картина ваших растрат, вы сможете выделить несколько статей расходов, которые можно сократить. К примеру, бесконечные стаканчики чая, приобретаемые в фойе офиса, или пятую помаду. Все равно срок годности помад закончится раньше, чем вы их используете

- планируйте свои траты. В этом также заключается секрет наших бабушек. Они составляли план на месяц и точно знали, какую сумму могут потратить на продукты, какую на одежду, а также откладывали на непредвиденные расходы. Сегодня люди тратят деньги так, будто застрахованы от болезней или непредвиденных ситуация, таких как поломка стиральной машины или протечка крана в ванной комнате. Принимаясь за составлении плана нужно взять за основу свою зарплату. Не все получится с первого раза, ведь научиться грамотно распределять деньги намного труднее, чем их заработать

- ограничьте вредные привычки. Вредные привычки обходятся нам дороже всего. Вы никогда не считали, сколько денег ежемесячно тратится на сигареты, или пиво, или кофе из автомата. А если эту сумму еще умножить на 12 месяцев, сумма получится просто впечатляющая. Стоит задуматься над отказом от вредных привычек, или хотя бы над сокращением выкуренных в день сигарет или выпитых чашек кофе. Хорошо работает техника приза. Подумайте, чего вам очень хочется, но денег все время не хватает, к примеру, какой-то гаджет или поход в салон красоты. Посчитайте, сколько вы сэкономите, если будете пить 2 чашки кофе вместо 5? Через пару месяцев заветный приз будет вашим

- не берите денег в долг. Даже в том случае, когда на ваш взгляд иного выхода нет, или занимаемая сумма кажется вам несущественной и вы думаете, что легко ее вернете. А ведь подумайте вот о чем: сегодня вы занимаете 200 рублей, следовательно, в следующем месяце вам снова будет не хватать

- экономьте на коммуналке. Стоит установить счетчики, приобрести энергосберегающие лампы.

Кроме этого, нужно выключать свет в тех комнатах, из которых вы выходите и телевизор в зале, если вы идете на кухню.

Какую пользу принесет ведение домашней бухгалтерии?

1. Зная свои ежемесячные расходы, Вы можете сократить ненужные траты и сэкономить со временем значительную сумму. Этой суммы может хватить на покупку какой-нибудь полезной вещи (телефон, велосипед, костюм).

Многие даже не догадываются что именно съедает значительную часть их бюджета. После месячного ожидания и первого отчета некоторые люди хватаются за голову, когда видят истинную картину своих расходов. Например, безобидные посиделки с друзьями или посещение мест общественного питания могут вытягивать из вашего кошелька значительные суммы. Некоторые женщины могут сильно задуматься, если узнают какая сумма уходит ежемесячно на косметику. Отдельно можно отметить работу «денежного пылесоса» — супермаркета. Он стимулирует совершение бесполезных покупок. Нам свойственно верить, что мы тратим меньше, чем на самом деле. Но факты (отчеты) вернут вас к действительности и, возможно, заставят что-то изменить к лучшему.

2. Обладая информацией обо всех своих источниках дохода, можно увеличить свой доход в разы.

Например, у вас есть несколько источников дохода. Имея полный отчет за несколько месяцев, можно проследить динамику изменения каждого источника и найти самый перспективный. Отказавшись от «хилых» источников, вы получите время на развитие перспективных.

Магазины

Магазины стоит выделить отдельным пунктом.

Сегодня они просто бич современных женщин и даже многих мужчин. Ну, устроены так женщины, что не могут устоять перед шикарным платьем, когда в кошельке заманчиво шуршит полученная зарплата. Ведь сумма получены не маленькая, а платье – это такая мелочь. Однако на платье все не заканчивается, дальше идет сумочка к новому платью, туфли и бижутерия. Зачем столько покупать? Планировалось одно платье, но оказалось, что оно совершенно не вписывается в уже имеющийся гардероб, и его обязательно необходимо дополнить соответствующими деталями.

И вот вы уставшая, но счастливая, приходите домой с покупками и наполовину пустым кошельком, примеряете новое платье, и понимаете, что праздников в ближайшем месяце никаких нет, одеть его просто некуда. Остается только повесить его в шкаф, где уже и так висит много подобных покупок, возможно одетых по одному разу. После этого наступает разочарование…

Не нужно уподобляться хроническим алкоголикам, которые в день зарплаты идут домой под охраной бдительной жены. Несмотря на то, что шопоголизм еще не признали заболеванием, нужно правильно относиться к своему недугу. И самым правильным будет идти домой в день зарплаты, не оглядываясь на красочные витрины.

Как вести бухгалтерию дома?

Ключевое правило ведения домашней бухгалтерии — это регулярность. Записи должны вестись скрупулёзно, не реже, чем раз в два дня. Первое время сбор данных особенно важен, для их дальнейшего анализа.

Уже через 2 — 3 месяца регулярного ведения записей, можно получить детальную картину того, куда в семье уходят деньги. А также, это внесёт ясность в общее состояние бюджета, размер поступлений и расходов.

На что люди тратят деньги в России?

Расходы на продукты уже традиционно стали для наших граждан самыми высокими. В более развитых и благополучных государствах эта сумма не превышает 15% от суммарных расходов. В бедных государствах население вынуждено тратить на еду практически половину своего заработка (40–50%).

В России доля продуктов и безалкогольных напитков в корзине товаров и услуг возросла на 3 п.п., до 30,8%. Еще 26,3% расходов приходится на оплату услуг, 11% — на счета по комуслугам. В тоже время россияне начали экономить на одежде и обуви. Эта область затрат снизилась с 10,7% в 2010 году до 9,5% в 2016 году.

Самыми восприимчивыми к кризису стали затраты граждан на транспорт, считают специалисты РАНХиГС. Затраты на приобретение топлива для автомобилей возросло с 2,5% в 2010 году до 3,4% в 2016 году.

Множество экономических факторов, к примеру, продовольственное эмбарго, рост курса валют и уменьшение реальных доходов, стали причиной роста стоимости и переключения граждан России на наиболее дешевые продукты — хлеб, крупы и овощи. Специалисты отмечают, что с осени 2014 года фиксируется перекос потребительского спроса в сторону наиболее дешевых товаров.

Стоит отметить, что лидирует в рейтинге европейских государств по минимальной доле расходов на продукты питания Люксембург. В этой стране люди расходуют на продукты 8,6% своего заработка. На втором месте Нидерланды с 10% совокупных расходов, а на третьем Великобритания с 11%. Далее расположились Дания, Австрия, Норвегия и Швейцария.

А вот государства Восточной Европы тратят на продукты гораздо больше. Украина в этом рейтинге занимает последнее место с показателем в 54%. Чуть меньше тратят жители Казахстана — 43,8%, Молдавии — 42,1%, Белоруссии — 39,1%. Россияне по результатам 2016 года тратили 32% на продукты питания.

как тратить деньги , тратим деньги

Деньги3-12-2015, 22:40сергей к5 420

Как составить домашний бюджет?

Семейный бюджет можно сравнить с бюджетом компании, поэтому ожидаемые расходы и доходы необходимо разбить на отдельные группы. Но сначала следует проанализировать расходы за прошлый месяц.

Если вы ведете домашнюю бухгалтерию, то за основу можно взять отчет о расходах за прошлый месяц. Анализируя информацию, вы можете сделать вывод о том, что не все покупки были нужными. Зачастую люди после зарплаты тратят значительные суммы на развлечения и бесполезные безделушки. Именно поэтому следует вести подробный учет всех покупок. Для любого можно составить целый список товаров, без которых можно спокойно обойтись. Очень редко человек может спланировать семейный бюджет без анализа прошлых расходов.

Как правильно тратить финансы? У людей разные доходы и, следовательно, расходы тоже могут существенно отличаться – приоритеты, жизненные обстоятельства и возможности у всех разные.

После анализа своих покупок, нужно поместить каждую в одну из четырех групп: первая необходимость, нужные расходы, желаемые покупки и ненужное. Теперь для планирования экстренного варианта домашнего бюджета достаточно исключить из расходов две последние группы – желаемое и ненужное. Если зарплата позволяет, то можете составить еще один бюджет, где будет учтена и третья группа – желаемые покупки. Четвертую группу расходов (ненужное) лучше вообще исключить из плана, а вместо ненужных трат лучше заняться накоплениями.

Примеры расходов из первой группы (первая необходимость):

- Квартплата

- Продукты питания

- Лекарства

- Кредит

- Транспорт и/или автомобиль

Расходы категории «нужное»:

- Ноутбук

- Новая обувь

- Новый телефон

- Путевка на отдых

- Кафе и рестораны

- Лотерея

- Вредные продукты питания

- Вредные привычки (алкоголь, сигареты)

Продукты питания – это значительная часть семейных расходов. Многие семьи тратят на продукты от 25% до 60% своего дохода. Именно поэтому нужно присмотреться к этой категории расходов повнимательнее. Желательно вести подробный список расходов, например, учитывать раздельно затраты на колбасные, молочные и кондитерские изделия, овощи, консервы и т.п. Со временем вы сможете определить самую затратную категорию продуктов питания, и попытаться сэкономить на этом.

Как правильно экономить на продуктах? Во-первых, следует изучить все акции, которые проходят в вашем супермаркете. Также следует определить, какой из «дешевых» продуктов вам действительно необходим. Во-вторых, можно закупаться впрок. К примеру, консервы, крупы и макароны имеют длительный срок хранения, и если вы приобретете эти продукты в большом количестве со скидкой, то средняя цена на такой товар будет ниже. В-третьих, старайтесь не покупать ненужные продукты – торты и фастфуд. Они не принесут вам никакой пользы, зато денег на эти «удовольствия» можно потратить немало. Помните, что даже скромный обед в кафе обойдется гораздо дороже «домашней» пищи. Лучше взять на работу обед из дома, чем обедать в столовой или в ресторане.

Мобильные приложения

Для ведения домашней бухгалтерии создатели мобильного софта разработали немало программ. Они всегда под рукой. К тому же, помимо ведения бухгалтерии, могут помочь держать под контролем и другие ситуации. Например, сроки оплаты коммунальных услуг, секций или кредитов, а также в приложении можно вести учёт должников.

Из огромного перечня приложений по учету расходов хочется выделить приложение MoneOn. Оно подходит для всех смартфонов на базе IOS и Android и по праву заслужило большое количество положительных отзывов по всему миру. Скачать его можно по ссылке.

Заключение

Если появляется ощущение, что деньги «утекают сквозь пальцы», пора заняться их фиксацией — т.е. домашней бухгалтерией. Выбрав оптимальный способ записи расходов и скрупулёзно учитывая каждый потраченный рубль, можно не только быстро разобраться в том, куда уходят средства, но и начать экономить.

Пара слов о том, как правильно тратить деньги

Ну вот почему так выходит, что в начале месяца кладешь в кошелек крупную сумму денег, а через 15 дней купюры куда-то улетучиваются, словно это не кожаное портмоне, а настоящее сито? Причем это касается не только женщин (которые считаются страшными транжирами), но и мужчин.

Как правильно тратить деньги? Как сохранить хотя бы что-то до получки, чтобы в очередной раз не краснеть перед соседкой, занимая в долг? На этот непростой, но жизненно важный вопрос мы попытаемся ответить в нашей статье. И если вы научитесь описанным премудростям, то купите, наконец, вожделенные сапоги на шпильке. Нет? Готовьте старую пару к очередному ремонту. Хотя, согласитесь, что не в сапогах дело. Просто деньги в кармане придают уверенность и спокойствие, а их отсутствие наводит на мрачные мысли. И для того, чтобы эти самые мрачные мысли в голову не лезли, нужно освоить всего несколько хитростей.

Как правильно тратить деньги

На самом деле экономить деньги – это достаточно просто. Гораздо сложнее уговорить себя на какие-то жертвы ради благополучия. Люди наивно полагают, что одна-единственная покупка не в состоянии выбить из колеи. Может! Да еще и не на один месяц. Поэтому так важно раскрывать кошелек с трезвой головой. Как этому научиться? Следуйте советам:

Помните, как наши бабушки скрупулезно собирали чеки из магазинов и вели домашнюю бухгалтерию? Тогда их поведение казалось мелочным. А ведь они были правы и точно знали, как тратить деньги с умом. Попробуйте сами хотя бы неделю записывать все свои покупки, вплоть до проездных билетов. Нет, так вы не сэкономите. Но гарантированно заметите несколько статей расходов, которые можно было бы сократить. Например – бесконечные стаканчики с кофе, которые вы покупаете в фойе офиса. Или десятый флакон духов за этот месяц. Вы ведь все равно раздадите «неугодные» ароматы подругам, так зачем покупать? И не стоит говорить, что подобные покупки поднимают вам настроение. Посмотрите, сколько на них уходит денег, и научитесь, наконец, тратить зарплату разумно.

Планируйте свои траты

Это тоже один из секретов старого поколения. Они (наши мудрые мамы и бабушки) все планировали наперед. Сколько в месяц на продукты истратить, сколько на одежду, сколько отложить на непредвиденные расходы. Да-да, вы не ослышались. Они умудрялись даже откладывать кое-какую копеечку из зарплаты. Потому как знали, что в жизни бывает всякое. Мы же тратим деньги так, словно застрахованы от болезней или жизненных неурядиц. Конечно, если у вас есть подобная страховка, то можете не читать эту статью. Но тем, кого болезни и неприятности все-таки настигают на жизненном пути, пора составить подробный бюджет на следующий месяц.

Только подходите к этому заданию максимально разумно. Берите за основу свою зарплату, а не безмерные аппетиты. Сумочка от «Гуччи», конечно, нужна любой девушке, но, может, лучше отложить пару тысяч для поездки на море?Если первый опыт планирования бюджета не удался, не отчаивайтесь. Научиться с умом распределять заработанные средства гораздо сложнее, чем их, эти средства, заработать. Поэтому учитывайте старые ошибки и планируйте снова. До тех пор, пока не впишетесь в намеченный бюджет и не поймете, как правильно тратить деньги.

Магазины.

Вот он – бич современных женщин. Как тут устоять перед головокружительным платьем с ярким ценником, когда в кошельке приятно шуршит только что полученная зарплата? Тем более что денег получено много, а платье – это такая мелочь. Далее следует сумочка (к платью, естественно), туфли и бижутерия. Зачем столько покупок сразу? Ведь вы хотели купить только платье на распродаже? Здесь все просто. Просто оно ну никак не вписывалась в уже имеющийся гардероб, и его непременно нужно было дополнить подходящими деталями.

И вот вы усталая, но счастливая, возвращаетесь домой с покупками (и полупустым кошельком), меряете новое платье, чтобы показать его домашним, а оно мало (или велико). Причем второго такого в магазине нет…. И приходится покупку вернуть. А теперь оглянитесь. Куда вы денете сумочку и туфли кислотно-зеленого цвета? С платьем они смотрелись просто замечательно. А вот поодиночке – это совсем другой разговор. Конечно, можно попытаться и их вернуть в магазин. Только вот зачем вам вся эта канитель? Не проще ли было сразу после получки идти домой? Тогда бы и неразумных трат не было, и лишних разочарований.

Не уподобляйтесь хроническим алкоголикам, которым для того, чтобы дойти до дома в день получки, нужна серьезная охрана в виде бдительной жены. Пусть шопоголизм пока официально не признан врачами болезнью, но научиться разумно относиться к своему недугу не помешает. Поэтому идите-ка в день получки домой. И не оглядывайтесь на красочные витрины.

Шопинг с умом

Попались? Всего второй день после зарплаты, а вы уже собрались за покупками? Нет-нет, не стоит запирать себя в четырех стенах на месяц, в страхе потратить все деньги. Просто нужно научиться тратить честно заработанные средства с умом. Не берите с собой все деньги. Составьте подробный список предстоящих покупок, посчитайте, сколько примерно на них уйдет денег, и возьмите с собой немного больше той суммы, которая получилась после расчетов. Так вы не сможете потратить лишние деньги и впишетесь в намеченный бюджет (вы ведь его уже составили, верно?)

Итак, предположим, что вы поняли, как тратить деньги правильно, и ко дню следующей получки в домашнем сейфе осталась кое-какая сумма. Похвально. Только многие после этого тут же забывают про все уроки домашней бухгалтерии и бегут тратить сэкономленные деньги, мотивируя свое транжирство тем, что новая зарплата уже на подходе. Погодите. Так вы никогда не сколотите капитал. Отложите все, что удалось сберечь на банковскую карту. И желательно под проценты. Не верите в современную банковскую систему? Тогда отдайте деньги на хранение близкому другу – до тех пор, пока не сможете научиться удерживаться от лишних растрат самостоятельно.

Хотите быть состоятельным человеком? Тогда не занимайте деньги в долг. Никогда. Даже если вам кажется, что другого выхода нет или что одалживаемая сумма очень ничтожна, и вернуть ее будет проще простого. Лучше сидеть на одной картошке, чем есть колбасу за чужой счет. Посудите сами: сегодня вам не хватает сотни, и вы берете недостающую сумму у знакомого. Но отдавать-то придется. А это значит, что и в следующую зарплату вам не хватит ровно той же самой сотни. Что станете делать? Опять занимать? Не наблюдаете закономерности? А ведь гораздо проще научиться тратить деньги с умом и начать экономить до зарплаты вместо того, чтобы ходить с протянутой рукой.

Учитесь экономить

Знаете, что нам обходится дороже всего? Наши вредные привычки. Достаточно лишь посчитать, сколько мы прокуриваем денег в месяц, или на какую сумму выпиваем эспрессо из автомата. Посчитали? А теперь умножьте полученную цифру на 12 месяцев. Впечатляет? Может, пора бросить курить? Или ограничить число выпитого кофе до трех чашек в день (именно это количество врачи называют безопасным для организма)? И если вам снова захочется затянуться душистой сигарой или спуститься в фойе за ароматным и крепким напитком, вспомните, какую сумму вы при этом теряете. А лучше всего – придумайте на эти деньги для себя приз. Что-то такое, на что ранее никогда не хватало денег. Например, новый планшет. Или кожаную курточку. И пусть одно искушение борется с другим.

Почему-то многие, говоря об экономии, совсем забывают про коммунальные платежи. А ведь на них мы тоже тратим деньги. Причем немаленькую сумму и ежемесячно. Поэтому обратите свое внимание и на эту статью расходов. Если у вас в квартире до сих пор не установлены счетчики, установите. Если вы моете посуду, не включайте кран на полную мощность. Пусть вода из крана бежит умеренно. Выключайте свет в тех комнатах, где не находитесь в данный момент, и старайтесь использовать энергосберегающие лампы.

Нет, мы не стараемся превратить вас в скопидома. Просто подсказываем, как грамотно тратить деньги, чтобы не ждать день зарплаты столь мучительно. Не вы ли только недавно жаловались на хроническое безденежье? Нам кажется, что лучше пару раз выключить свет в соседней комнате, нежели в очередной раз просить в долг у знакомых, сгорая от стыда. Впрочем, решать вам.