10 самых выгодных вкладов в надежных банках 2019 – 2020

Самые выгодные вклады физических лиц в надежных банках России: сравните и подберите лучший на сегодня депозит под высокие проценты в рублях. В обзоре представлены предложения из топ-10 банков по объему вкладов в 2019 – 2020 году. Калькулятор поможет рассчитать доходность.

Даже в сложной экономической ситуации в 2020 году есть возможность вложить деньги так, чтобы заработать. Один из способов – оформить выгодный депозит для физических лиц. Но в каком из наиболее надежных банков России сегодня самый высокий процент по вкладам? Специалисты агентства Top-RF.ru проанализировали предложения крупнейших банков страны, составив, обзор депозитов в рублях с выгодными процентными ставками.

Вклады физических лиц – традиционный способ вложения денег

Имеется много способов вложить деньги, чтобы получать пассивный доход. Можно купить валюту и ждать, когда она вырастет в цене, можно зарабатывать деньги на Форексе, инвестировать в ПАММ-счет, пытаться получить доход, торгуя бинарными опционами и многое другое.

Все эти способы заработка денег приносят довольно высокую прибыль, но и связаны с определенным риском. Банковские вклады физических лиц же и сегодня остаются наиболее надежным и традиционным способом вложения сбережений в России.

Выбираем самый выгодный вклад: на что обратить внимание

Выбирая банк, которому доверить деньги, вкладчики, как правило, обращают внимание минимум на два параметра:

- – размер процентной ставки, что позволяет выбрать вклад с максимальным доходом;

- – надежность банка, что позволяет не беспокоиться за сохранность сбережений даже во время банковского кризиса.

Совместить высокую процентную ставку и достаточную надежность банка бывает довольно сложно. Аналитики агентства Top-RF.ru попытались сделать это, изучив условия вкладов в рублях РФ для физических лиц в надежных банках.

Какие вклады в надежных банках России самые выгодные сегодня

Каждый банк имеет свою линейку выгодных вкладов для физических лиц с уникальными условиями.

Чтобы хоть как-то привести «к общему знаменателю» параметры вкладов в разных банках, мы попробовали выяснить, какие самые высокие процентные ставки в рублях предлагаются тому, кто намерен открыть депозит сегодня, в 2020 году.

Для чистоты эксперимента мы сравнили ставки в крупнейших банках России по вкладам сроком 12 месяцев, поскольку именно такой период вложений является самым популярным. В итоге получился следующий список (точные условия и процентные ставки по вкладам уточняйте в банках).

Самые выгодные вклады в надежных банках России из топ-10

Московский кредитный Банк

Вклад «Новогодние мечты» с ИИС

Без пополнения / Без частичного снятия / Без капитализации / Проценты в конце срока.

Вклад «МЕГА Онлайн»

Пополнение / Без частичного снятия / Начисление процентов ежемесячно.

Банк ФК Открытие

Вклад «Надежный ПРОМО»

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно

Газпромбанк

Вклад «Ваш успех»

Без пополнения / Без частичного снятия / Капитализация / Начисление процентов в конце срока.

Совкомбанк

Вклад «Зимний праздник с Халвой»

Пополнение / Без частичного снятия / Без капитализации / Начисление процентов в конце срока

Россельхозбанк

Без пополнения / Без частичного снятия / Капитализация / Начисления процентов в конце срока.

Альфа-Банк

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно

Промсвязьбанк

Вклад «Онлайн вклад»

Пополнение / Без частичного снятия / Капитализация / Начисление процентов в конце срока.

Вклад «Время роста»

Без пополнения / Без частичного снятия / Капитализация / Начисления процентов ежемесячно.

Почта-банк

Без пополнения / Без частичного снятия / Начисления процентов в конце срока.

Без пополнения / Без частичного снятия / Начисления процентов в конце срока.

Сбербанк России

Вклад «Новогодний бонус» – только до 15 января 2020 г.

Без пополнения / Без частичного снятия / Начисления процентов в конце срока

Вклад «Выгодный старт» – только до 31 января 2020 г.

Без пополнения / Без частичного снятия / Начисления процентов в конце срока

Без пополнения / Без частичного снятия / С капитализацией / Начисления процентов ежемесячно.

Калькулятор вкладов: рассчитать доход

Рассчитать доход в зависимости от процентной ставки и срока поможет онлайн-калькулятор вкладов для физических лиц. Он позволяет узнать доходность с учетом капитализации, пополнения и снятия средств со счета.

Смотрите максимальные процентные ставки по вкладам в банках Москвы >>

Основные виды вкладов физических лиц

Сегодня банки Москвы предлагают большое число различных видов выгодных депозитов для физических лиц. Но все их можно условно разделить на несколько групп:

— срочные вклады под самые высокие проценты. Открывая такой депозит, вы отдаете банку свои денежки на определенный срок (3-6 месяцев, 1 год или 3 года), и в это время не можете забрать их обратно, не потеряв проценты или пополнить счет.

— пополняемые вклады физических лиц. Открывая такой депозит, вкладчик может копить деньги, пополняя счет, а вместе с тем растут и проценты. Однако снять средства со счета и не потерять при этом доходность нельзя.

— вклады с частичным снятием средств без потери процентов. Такие депозиты, как правило, имеют самые низкие процентные ставки. Зато дают возможность забирать часть средств до заранее обговоренного неснижаемого остатка, на сумму которого и будут начисляться проценты.

Конечно, в любой непредвиденной ситуации, если вам потребуются деньги раньше срока окончания вклада, вы всегда можете получить их, но упущенной выгоды будет жаль. Так что, собираясь сделать вклад в банке, лучше заранее решить, когда вы будете забирать деньги, чтобы не лишиться дохода.

Смотрите также: Вклады с наибольшими процентами в банках Санкт-Петербурга >>

Лучшие процентные ставки вкладов

Выбирая вклады в Москве с самыми высокими процентами, мы, скорее всего, отсекаем пополняемые депозиты и те, которые предполагают частичное снятие денег. Останавливается на вкладах физических лиц, размещаемым на определенный срок: месяц, три месяца, полгода, год и т.д.

Выбирая вклады в Москве с самыми высокими процентами, мы, скорее всего, отсекаем пополняемые депозиты и те, которые предполагают частичное снятие денег. Останавливается на вкладах физических лиц, размещаемым на определенный срок: месяц, три месяца, полгода, год и т.д.

Сегодня наиболее высокий процент по вкладу в рублях нельзя получить, если оформить депозит на большой срок, например, 3 года или даже 5 лет.

Самыми выгодными являются срочные банковские вклады на полгода или год. Можно оформить депозит на этот период, чтобы получить большую ставку, а затем снять деньги и снова положить их, возможно, уже в другой банк Москвы, который на тот момент предложит более выгодный процент.

Страхование вкладов физических лиц

Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных.

Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Если вклад размещен в долларах США или Евро, сумма возмещения рассчитывается и выплачивается АСВ в рублях по курсу, установленному Банком России на день наступления страхового случая.

Разбираемся в ставках по вкладам: как выбрать максимально выгодный депозит?

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Решив положить свои сбережения на депозит, клиенты сталкиваются с сотнями предложений различных финансовых учреждений. По каким параметрам можно выбрать наиболее выгодный вклад, как не запутаться в рекламных уловках банков, на что обратить внимание при изучении тарифов и можно ли самостоятельно подсчитать выгоду от депозита? В этой статье мы ответим на все эти вопросы.

Основные характеристики банковских вкладов

Даже в небольшом городе разнообразие депозитных программ, которые наперебой предлагают банки, может заставить будущего вкладчика растеряться. Однако стоит знать, что существует несколько основных параметров, на которые следует обратить особое внимание при выборе программы. Если они соответствуют вашим ожиданиям, то данный вклад, вероятнее всего, окажется оптимальным, и можно рассматривать его на предмет финансовой выгоды.

Чтобы ответить на вопрос — какой депозит самый выгодный, попытаемся разобраться в основных нюансах выбора выгодного депозита. Итак, рассмотрим основные критерии:

- Срок вклада может составлять от нескольких месяцев до 3-5 лет, также существуют вклады «до востребования». Выбор зависит только от ваших возможностей — пока вклад будет находиться в банке, в большинстве случаев деньгами воспользоваться будет невозможно. А в случае досрочного закрытия вклада банк пересчитает проценты по минимальной ставке.

- Сумма вклада составляет от нескольких тысяч до нескольких миллионов рублей. Ввиду затянувшегося кризиса многие банки настоятельно рекомендуют не превышать «планку» в 1,4 миллиона рублей – именно такой является предельная сумма возмещения по системе страхования вкладов. Если вы располагаете большей суммой, разделите ее на несколько вкладов.

- Возможность пополнения вклада – пригодится, если вы будете использовать счет в банке как сберегательный, размещая на нем свободные средства.

- Валюта вклада – выбор зависит от валюты ваших сбережений, а также ожиданий колебания курсов. Так, например, при обесценивании рубля средства лучше хранить в валюте, и наоборот.

- Возможность частичного снятия средств снижает процентную ставку, но при этом более привлекательная для клиентов, так как дает возможность частично распоряжаться своими средствами. В данном случае следует внимательно ознакомиться, какая сумма является неснижаемым остатком.

Определяясь с нефинансовыми параметрами, стоит учитывать, что каждый из них напрямую влияет на размер процентной ставки по вкладу . Дело в том, что самые привлекательные для клиентов вклады (с досрочным снятием, на маленький или, напротив, слишком большой срок) банкам невыгодны, поэтому и ставки по ним будут наименьшими.

Влияние срока и суммы вклада на процентную ставку

Основное влияние на размер процентной ставки оказывают сумма вклада и его срок . Банки предлагают самые выгодные условия для больших среднесрочных вкладов, то есть тех, сумма которых превышает 300-500 тысяч рублей, а срок составляет 6-18 месяцев.

Наименьшие процентные ставки предлагаются по вкладам с большим сроком – так как банки не могут прогнозировать свои риски на 5 лет вперед, они закладывают их в процентную ставку. Небольшие вклады на несколько месяцев, как правило, также не слишком выгодны – процентная ставка по ним ниже среднего.

Возможность пополнения и снятия наличных и процентная ставка по вкладу

Огромное влияние на размер ставки оказывает возможность изменять сумму вклада, причем в зависимости от действий клиента эффект может быть как положительным, так и отрицательным:

| Возможность | Влияние на процентную ставку | Пример (вклад на 100 тысяч в Сбербанке сроком на 1 год) |

|---|---|---|

| Вклад без частичного снятия и пополнения | Максимальная процентная ставка | 5,90% |

| Пополнение вклада без снятия | Ставка ниже, чем по непополняемым вкладам; возможно дополнительное увеличение ставки при превышении некоторого «порога» суммы вклада | 5,50% |

| Пополнение, снятие до пороговой суммы (начальная сумма вклада) | Ставка ниже, чем по вкладам с пополнением без снятия | 4,75% |

| Бессрочный до востребования (сберегательный) – свободное пополнение, снятие до минимальной суммы (1-2 тысячи рублей) либо неограниченное | Процентная ставка минимальная, в 2-3 раза ниже, чем по другим вкладам | До 2,3% в зависимости от средних остатков на счете |

Наибольшую выгоду клиентам приносят классические вклады без снятия и пополнения. Некоторые банки по ним предлагают снятие начисленных процентов без изменения процентной ставки.

Очень популярный у вкладчиков депозит «До востребования» — наименее выгодный с финансовой точки зрения. Как правило, ставка по такому вкладу не превышает 1-2%, то есть не восполняет даже обесценивание денег за счет инфляции.

Насколько выгодна капитализация процентов

Рекламные предложения по вкладам в банках пестрят упоминаниями о выгоде капитализации. Однако на поверку это часто оказывается лишь рекламной уловкой, которая не приносит вкладчику реального дохода. Что же такое капитализация и в чем ее преимущество?

Банки могут начислять проценты по вкладам двумя способами:

- Простые проценты, то есть начисленный за месяц доход размещается на отдельном счете и не участвует в последующих операциях;

- Проценты с капитализацией, когда начисленный за месяц доход включается в общую сумму вклада, увеличивая ее. В результате в следующем месяце проценты рассчитываются на выросшую сумму вклада и будут больше.

На первый взгляд, вклады с капитализацией ощутимо выгодней. Но так было бы в идеальной ситуации, если бы банки предлагали по обоим видам вкладов одинаковые условия и ставки.

Пример: Вклад на сумму 100 000 рублей размещен в банке на срок 12 месяцев. Процентная ставка составляет 6%. Тогда по вкладу без капитализации клиент в конце года получит доход в размере 6%*100 000 =6 000 рублей. Если по вкладу действует капитализация, то доход будет несколько выше и составит 6 168 рублей (расчет велся в онлайн-калькуляторе по формуле сложных процентов).

На практике процентные ставки по вкладам с капитализацией оказываются ниже, чем по обычным, а это означает, что выгода может оказаться и меньше: все зависит от срока и суммы вклада.

Пример: Вклад на сумму 100 000 рублей размещен в банке на срок 12 месяцев. Процентная ставка составляет 6% без капитализации, 5,85 с капитализацией. По вкладу без капитализации клиент получит доход в размере 6%*100 000 =6 000 рублей, а с капитализацией 6 006 рублей, то есть получается та же сумма.

Очевидно, что если ставка по вкладу будет хотя бы на десятую долю ниже (5,84), то вклад с капитализацией окажется менее выгодным, чем обычный. Для вкладов на большие суммы и сроки эта разница может составить довольно внушительные суммы.

Как подсчитать выгоду от вклада самостоятельно

Чтобы избежать ситуаций, описанных выше, необходимо внимательно подходить к выбору депозитной программы, и обращать внимание не только на процентную ставку, но и на все сопутствующие параметры. Идеальным вариантом будет не обращаться во все банки города, а собрать информацию о вкладах с официальных сайтов в интернете.

Выбрав наиболее подходящие по нефинансовым параметрам предложения, подсчитайте доход по ним, учитывая свои личные намерения (в том числе снятие, пополнение средств в течение срока договора). Даже не имея финансового образования, расчеты произвести достаточно просто: на сайтах банков и крупных порталах можно найти онлайн-калькуляторы, рассчитывающие проценты автоматически .

Потребуется лишь внести сумму, срок вклада, процентную ставку, возможность капитализации, предполагаемые операции с вкладом, и через несколько секунд программа определит, какой доход вы получите от этого депозита. Сравнив несколько программ, вы обязательно выберете наиболее выгодную.

Выводы

Говоря о выгоде от банковских вкладов, следует различать финансовую выгоду и соответствие параметров депозита возможностям клиента. Так, во многих случаях оптимальным вариантом будет выбор менее доходного, но более привлекательного по другим параметрам вклада. Выгодный депозит — этот не тот, который имеет максимальный процент, а тот — который приносит наибольшую прибыль.

Как выбрать банк для вклада: ставим цель и определяем критерии

Одним из самых популярных и доступных инструментов для хранения и накопления денег у граждан нашей страны являются депозиты. Тому есть несколько причин: начать можно даже с 1 000 руб., не выходя из дома, низкий риск потери сбережений и т. д. Но даже в этом случае требуются минимальные знания по финансам, чтобы ответить на вопрос, как выбрать банк для вклада. А для этого сначала надо определиться с целью открытия депозита.

Каковы ваши цели?

Среди многочисленных инструментов для хранения и приумножения денег банковские вклады одни из самых востребованных, но далеко не самых выгодных.

Финансовые эксперты едины во мнении, что на депозите вы в лучшем случае сохраняете свои сбережения от инфляции и при удачном вложении зарабатываете немного за счет процентов. Но не более того. Если, конечно, вы не положили на счет несколько десятков или сотен миллионов рублей. Тогда даже самый маленький процент позволит получать пассивный доход и безбедно существовать на него.

Это первый момент, который вы должны понять. Зачем же открывать вклад, если нельзя на нем заработать? Все зависит от ваших целей:

- Хранение денег вне дома. Это безопасно и выгодно при любом раскладе. Инфляция их обесценит за год, а воры за один день могут полностью лишить вас с трудом накопленных сбережений.

- Создание неприкосновенного запаса, который должен быть в каждой семье на случай форс-мажорных ситуаций (болезнь, авария, потеря работы и т. д.) Главные требования, которые предъявляются к резервному фонду – это доступность в любой момент времени и мобильность. Банковский вклад с пополнением и снятием является отличным для этого решением.

Эксперты рекомендуют придерживаться следующих размеров резервного фонда – от 3 до 6 ваших ежемесячных расходов. Например, если моя семья тратит в месяц около 50 000 руб., то мы должны держать в запасе от 150 000 до 300 000 рублей.

- Накопление средств на дорогостоящую покупку. На срок до 1 – 2 лет удобнее копить на банковском депозите. Вы ежемесячно откладываете определенную сумму денег, а через несколько месяцев делаете необходимую покупку.

- Накопление первоначальных средств для инвестиций. Если в ваши планы входит не просто сбережение денег, но и управление ими посредством инвестиций, то для них нужен определенный первоначальный капитал. Финансовые консультанты рекомендуют начинать с суммы не менее 50 000 руб., а лучше еще больше. Банковский вклад – идеальное место для создания этого первоначального капитала.

И последнее, что хочу сказать в этом разделе. Накопление только ради накопления – сложный процесс, который далеко не всем удается осуществить. А вот, когда у человека есть цель, тогда все становится намного проще.

Психологи советуют обязательно визуализировать свои цели и мечты. Напишите их на цветных стикерах и развесьте на видное место: холодильник, зеркало и т. д. Только обязательное правило: цель должна иметь конкретное описание, сумму и сроки достижения. Например, путешествие в Грецию в июле 2019 года всей семьей, требуемая сумма – 150 000 руб. Или ремонт в квартире в январе 2019 г., сумма – 100 000 руб.

Для каждой цели заведите отдельный депозит. А когда возникнет соблазн потратить деньги на ненужные покупки, посмотрите на стикеры.

Параметры вклада

От поставленных целей зависит вид вклада, который вам стоит открыть в банке. Все многообразие депозитов, предлагаемых сегодня банками, можно условно разделить на три вида:

- Вклады до востребования имеют самый низкий процент, но позволяют распоряжаться деньгами в любое время.

- Срочные вклады оформляются на определенный срок и имеют ограничения на пополнение и снятие, но и самый высокий процент.

- Модификации срочного вклада. Например, с возможностью пополнения денег или частичного снятия. Доходность в этом случае ниже, чем доходность по срочным вкладам.

Поэтому, от того, какие цели вы перед собой ставите, будут зависеть основные параметры депозита. На что надо обратить внимание:

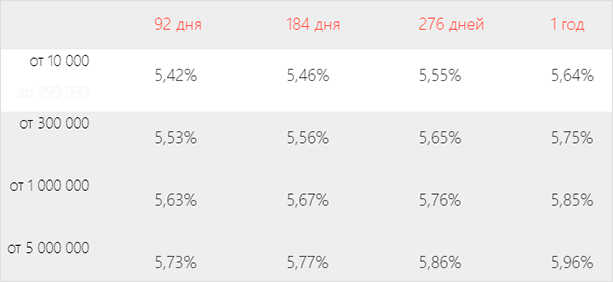

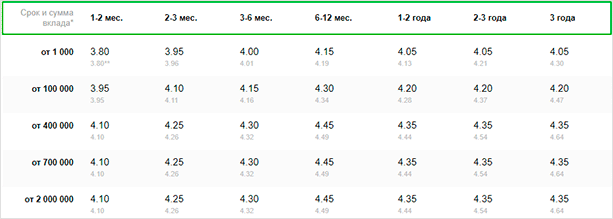

- Чем выше первоначальная сумма вложений, тем выше ставка. Практически во всех банках действует это правило (есть и исключение, например, Россельхозбанк).

Сравните ставки при разных суммах в Альфа-Банке (депозит “Победа+”).

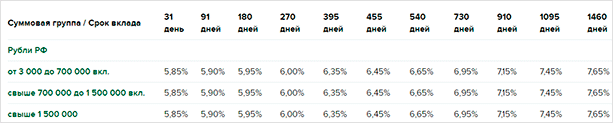

- Не стоит рассчитывать на то, что при увеличении срока депозита процент будет выше. У большинства банков как раз обратная ситуация, но есть и исключения. Для сравнения возьму 2 банка.

Россельхозбанк (вклад “Доходный”).

Сбербанк (вклад “Сохраняй”).

Как видите, в Сбербанке после 12 месяцев идет снижение процентной ставки, а в Россельхозбанке она постоянно растет.

Что хорошо, а что плохо, не берусь судить. В нестабильной экономической ситуации, когда ключевая ставка Центробанка меняется несколько раз в год, я склонна не доверять банкам деньги под фиксированную ставку на длительный срок. Через год ситуация на рынке может кардинально поменяться. К сожалению, мы давно забыли слово “стабильность”.

- Возможность пополнения и снятия денег без потери процентов. Этот параметр важен для хранения резервного фонда. Ставка, как правило, по таким вкладам ниже, но здесь первостепенную роль играет мобильность денежных средств.

Деньги по любому вкладу можно снять в любой момент. Но в одном банке вы потеряете все начисленные ранее проценты, а в другом – частично сохраните. Банк можно понять, он рассчитывает на ваши деньги в течение определенного срока. Они не лежат в хранилище мертвым грузом, а работают. Поэтому из-за того, что вы их досрочно изымаете, банк теряет прибыль.

- Я уже неоднократно в статьях о депозитах обращала внимание на такое слово, как “капитализация”, т. е. начисление процентов на проценты. При выборе вклада обратите внимание, что не всегда капитализация будет выгоднее, чем простое начисление процентов. Банки иногда дают низкую процентную ставку на вклады с капитализацией и высокую – без нее.

Теперь, когда мы определились с целями и видами вкладов, перейдем к вопросу, в каком банке физическому лицу лучше сделать вклад. По каким параметрам выбирать?

Критерии выбора банка

Выбрать банк для надежного хранения собственных сбережений – несложная задача, если следовать представленному ниже алгоритму. Какие-то пункты вы можете пропустить, если они не являются для вас определяющими, а какие-то добавить.

Надежность банка

Первое, на что надо обратить внимание, входит ли банк в государственную систему страхования вкладов. Если да, то деньги в размере 1,4 млн. руб. застрахованы государством и будут возвращены вам при наступлении страхового случая. Узнать эту информацию не составит труда:

- на сайте банка,

- на сайте агентства по страхованию вкладов.

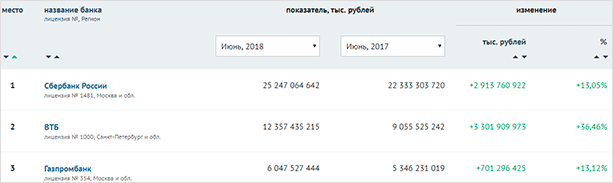

О надежности банка говорит и еще целый ряд параметров. Важными из показателей деятельности являются величина активов, ликвидности, прибыли и рентабельности. Можно самостоятельно проанализировать эти данные по документам в открытом доступе в интернете. Но есть специальные рейтинговые компании, которые десятилетиями этим занимаются.

Можно воспользоваться рейтингом на портале Банки.ру. Он составлен на основе анализа показателей финансовой отчетности.

Например, вот так выглядит рейтинг на июнь 2018 г. и его изменение за год по тройке лидеров.

Если посмотреть таблицу чуть ниже, то увидим печальную картину. Банк ФК “Открытие” потерял 3 пункта рейтинга и 36 % своих активов. Бинбанк – минус 2 пункта и 23,6 % активов, Уральский банк реконструкции и развития просел сразу на 8 пунктов, а Глобэкс на 18 и попрощался с 39 % активов.

Условия по депозитам

На что надо обратить внимание:

Процентная ставка

Внимательнее присмотритесь к банкам с максимальными процентами по вкладам. Могут быть следующие объяснения такого явления:

- банк в сложном экономическом положении и ему срочно надо пополнить активы;

- действуют предпраздничная акция или спецпредложение;

- максимальные проценты оказываются очередным трюком маркетологов, а по факту их получить сложно;

- банк, который только набирает обороты, нуждается в привлечении клиентов и завоевании своей доли рынка.

Капитализация и ее периодичность

Играет большую роль при долгосрочном инвестировании средств. Если срок вклада не более 1 – 2 лет, то на большие доходы рассчитывать не стоит.

Пополнение и снятие

Банки часто выдвигают условия для пополнения и снятия средств. Например, по вкладу в Тинькофф Банке частичное изъятие допускается только через 60 дней после открытия. А пополнить можно не позднее 30 дней до закрытия вклада.

Кроме того, существуют ограничения по сумме. А некоторые банки сохраняют проценты только, если на счете хранится определенный неснижаемый остаток.

Если необходимости в пополнении и снятии денег у вас нет, то ориентируйтесь на срочный депозит с более высокими процентами.

Дополнительные условия

Про них часто не говорят, но они обязательно прописаны в договоре. К таким условиям относятся:

- интернет-банкинг,

- СМС-информирование,

- выпуск пластиковой карты.

В век информационных технологий намного удобнее совершать операции по своим счетам, не выходя из дома. Поэтому онлайн-обслуживание для многих пользователей банковских услуг стоит на первом месте. Интернет-банкинг, как правило, бесплатный.

А вот другие услуги часто используются не только для удобства клиента, но и для зарабатывания на них дополнительной прибыли. СМС-информирование во многих банках платное. В договоре есть пункт о вашем согласии на его подключение. Если вы не нуждаетесь в СМС от банка, то откажитесь при подписании договора или позвонив по горячей линии уже после этого.

Выпуск и обслуживание пластиковой карты тоже может сопровождаться комиссиями. Будьте внимательнее при заключении договора.

Сеть филиалов и банкоматов

Выбрали банк? Узнайте, есть ли его филиал в вашем городе. Если планируете пополнять и снимать деньги со счета, тогда не лишним будет узнать местонахождение банкоматов и уровень обслуживания в отделениях.

Наверное, для всех привычны очереди к банкоматам Сбербанка. И дело не в их количестве. Многие клиенты этого банка – пожилые люди, которые просто не умеют пользоваться интернет-банкингом.

А если банкомат и филиал один на весь город? Такая ситуация, например, в моем не самом маленьком городе, с банком Ренессанс Кредит. Народу там всегда много в любой день недели.

Тинькофф Банк имеет очень мало отделений и только начинает устанавливать собственные банкоматы. Такая форма обслуживания для многих граждан минус, а не плюс.

Отзывы клиентов

Пусть и неоднозначный критерий, но совсем сбрасывать его со счетов, считаю, неправильно. Я работаю в копирайтинге не первый год и прекрасно знаю, что часто отзывы пишут на заказ. Поэтому доверять им надо, проводя строгий отбор.

Психология людей такова, что они охотнее пишут разгневанные отзывы, чем положительные. Поэтому, когда на портале Банки.ру читаешь сплошной негатив, то не хочется вообще связываться ни с одним банком. Но стоит вспомнить о психологии, сразу все встает на свои места.

Негативные отзывы очень полезны. Люди пишут о своих ошибках (например, популярная тема навязывания страховки при кредитовании), о некомпетентности сотрудников и т. д. Все это берем на вооружение и выстраиваем с банком взаимовыгодное сотрудничество.

Заключение

Самый выгодный депозит там, где помогут достичь ваших целей с максимальным доходом в минимальный промежуток времени. Все инструменты по поиску у вас есть. Потратьте пару часов личного времени, чтобы изучить условия банков. В этом случае ваши деньги будут храниться в надежном месте, приносить пусть и небольшой, но доход.

Желаю всем читателям нашего блога как можно быстрее достичь поставленных целей. Начните делать сбережения с открытия депозитов. Вкус приходит во время еды. Есть и более привлекательные инструменты для управления своим капиталом.

Лучшие вклады в банках в 2019 году: условия и процентные ставки

Банковский вклад — выгодный способ сохранения и преумножения денег.

Рассчитать доход от предлагаемого вклада можно самостоятельно в несколько кликов с помощью онлайн-калькулятора на сайте банка.

Возможность совершать операции по открытию или закрытию вклада через интернет-банк или мобильное приложение позволяет клиентам выгодно размещать свои средства не выходя из дома.

Специальный вклад «Для жизни» с повышенной доходностью доступен только тем, кто оформляет программу накопительного или инвестиционного страхования жизни.

Накопительный счет «Клик» — это возможность получать доход до 4% годовых в рублях на остаток ваших средств ежедневно на всю сумму остатка.

Вклад «Первоклассный» отличается возможностью сохранения начисленных процентов при досрочном истребовании вклада по истечении половины его срока.

С онлайн-вкладом «Клик Депозит» можно получить повышенную процентную ставку и сэкономить время.

Вопрос сохранения и приумножения денежных средств актуален всегда. Один из наиболее разумных и безопасных вариантов — открытие банковского вклада. Какой банк и депозит выбрать для максимально выгодного вложения средств в 2019 году? Какие критерии помимо процентной ставки являются важными? Предлагаем актуальный обзор лучших условий по вкладам в российских банках.

Какой вклад лучше открыть?

Для начала попробуем провести маленький ликбез, чтобы разобраться, от чего же зависит уровень процентных ставок в банках. Сразу отметим, что на величину доходности по вкладам влияет сразу несколько взаимосвязанных факторов:

- уровень инфляции;

- темпы роста вкладов населения;

- конкуренция между банками за вкладчиков;

- изменение ключевой ставки Центробанком РФ (см. рис.1);

- отток иностранных инвестиций и блокада долгового рынка, то есть дефицит ликвидности и фондирования (привлечения денежных средств от организаций);

- изменения в законодательстве (до 31 декабря 2015 года действовала льгота: перестали облагаться НДФЛ проценты по рублевым вкладам граждан, размещенным по ставке до 18,25% годовых; произошло увеличение суммы страхового возмещения по депозитам с 700 000 руб. до 1 400 000 руб.).

Справка

Ключевая ставка — это процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора, то есть величина процента, под который Центробанк РФ кредитует частные банки на еженедельной основе и одновременно готов взять на хранение денежные средства у них. Является основным индикатором денежно-кредитной политики. Напрямую влияет на уровень процентных ставок по вкладам. С 14 декабря 2018 года ставка равняется 7,75%. Напомним: 14 сентября 2018 года она уже была повышена до 7,5%.

Некоторую путаницу вносит понятие «ставка рефинансирования», которая также используется при кредитовании частных финансовых организаций. Но с момента введения ключевой ставки, то есть с 13 сентября 2013 года, она носит второстепенный и справочный характер, а с 1 января 2016 года приравнивается к ключевой ставке, о чем сказано в документе «О системе процентных инструментов денежно-кредитной политики Банка России».

Рис. 1. Изменения ключевой ставки ЦБ РФ [1]

На сегодняшний день Банк России формирует «большую десятку» по показателям надежности (величине собственных средств — капитала) из следующих банков [2] :

- Сбербанк России (ПАО «Сбербанк»);

- ВТБ (ПАО «Банк ВТБ»);

- «Газпромбанк» (ПАО «Банк ГПБ»);

- «Россельхозбанк» (АО «Российский Сельскохозяйственный банк»);

- «Альфа-Банк» (АО «АЛЬФА-БАНК»);

- МКБ (ПАО «Московский Кредитный Банк»);

- «Открытие» (ПАО «Банк «ФК Открытие»);

- «ЮниКредит Банк» (АО «ЮниКредит Банк»);

- «Райффайзенбанк» (АО «Райффайзенбанк»);

- «Росбанк» (ПАО «РОСБАНК»).

Справка

В третьей декаде ноября 2018 года по результатам мониторинга максимальных процентных ставок (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц, средняя максимальная ставка по вкладам равнялась 7,36% [3] . Индикатор рассчитывается как среднеарифметическое из максимальных ставок банков, привлекающих две трети средств населения.

Что еще полезно знать о средней максимальной ставке?

Центробанк РФ с октября 2012 года категорически не рекомендовал всем частным банкам превышать установленный в ходе мониторинга показатель более чем на два процентных пункта (процента), с 22 декабря 2014 года — на 3,5%, с 1 июля 2015 года разрешил любое повышение в обмен на увеличение взносов (отчислений) кредитных организаций в Фонд страхования вкладов (ФСВ).

Плата банков за повышенный риск в данный момент установлена такая:

- если величина процентной ставки по вкладу не завышена относительно средней максимальной, банк производит отчисления по базовой ставке — 0,15% от среднеквартального размера остатка по вкладам [4] ;

- если уровень процентной ставки по депозиту не превышает максимальную ставку на 2–3%, с кредитной организации взимается взнос по дополнительной ставке — 0,225% [5] ;

- если банк завышает уровень кредитной ставки на 3% и более от средней максимальной, то он выплачивает повышенную дополнительную ставку, которая может составлять 50–500% от базовой [6] .

Какой вывод из этой информации должны сделать обычные вкладчики? Если уровень доходности депозита, по мнению Центробанка РФ, слишком высок, то такой вклад несет в себе дополнительные риски, поэтому частный банк и платит взносы в АСВ по повышенной ставке.

Для простоты понимания приведем пример.

- Текущая средняя максимальная ставка по депозитам — 7,36%.

- Максимальное рекомендованное превышение уровня ставки — 3,5%.

- Максимально приемлемая (с предельным уровнем риска) ставка по вкладу: (7,36% + 3,5% = 10,86%.

То есть при доходности депозитов свыше 10,8% вы можете иметь дело либо с неустойчивой кредитной организацией, либо ведущей рисковые операции. Справедливости ради отметим, что в настоящий момент «под защитой» Агентства страхования вкладов (АСВ) находятся все депозиты в одном банке объемом до 1 400 000 руб., поэтому риск в большей степени принимает на себя банковская система, нежели вкладчики. Но мало приятного в мысли о том, что вы можете столкнуться с банком, у которого отобрали лицензию или который начал процедуру банкротства.

Несмотря на то, что по итогам 2018 года инфляция достигла уровня, близкого к 4% [7] , говорить о послаблениях со стороны ЦБ РФ в отношении процентных ставок пока рано. Рынок может оживляться благодаря специальным сезонным продуктам. Несмотря на то, что количество интересных предложений по вкладам не столь велико, все еще есть банки, готовые предоставить весьма привлекательные условия. Если вы задались целью найти лучший вклад в рублях или в валюте, то данный обзор вам поможет.

Рублевый или валютный вклад?

Доходы и потребление подавляющего большинства россиян ориентированы на рубли. В связи с этим рублевый вклад представляется наиболее разумным решением. К тому же, если рубль продолжит ослабление, ставки по рублевым вкладам могут вырасти, и такой момент желательно не упустить. Несмотря на то, что россияне традиционно считают валюту более стабильным вариантом сохранения средств, в текущей непредсказуемой ситуации выбирать ее довольно опасно, так как на данный момент курсы евро и доллара крайне высоки и рубль уже успел более-менее стабилизироваться. Если в краткосрочной перспективе произойдет значительное укрепление рубля (что возможно при ослаблении санкций или повышении цен на нефть), то валютный вклад потеряет всякий смысл для тех, кто привык тратить деньги в рублях. Как говорят эксперты, те, кто реально заинтересован в валюте, уже успели диверсифицировать свои средства. Если вы не принадлежите к числу таких людей, то вклад в валюте не должен представлять для вас особого интереса. Как было сказано выше, доходы и траты подавляющего числа россиян ориентированы на рубли, а значит, сохранять нужно именно их.

Срочный вклад или до востребования?

Все вклады можно разделить на срочные и до востребования. Последние позволяют вернуть вложенные средства в любой момент по желанию вкладчика. Процентные ставки по таким депозитам, как правило, минимальны — не более 1% (прибыль от такого вклада не покроет даже месячную инфляцию). Срочные вклады размещаются на определенный срок, до истечения которого клиент не должен востребовать свои средства, иначе в большинстве случаев он лишится своего дохода. Срочный депозит чаще размещается на год, реже — на несколько месяцев. На вклады с самым длительным периодом хранения иногда предоставляются наиболее выгодные ставки, но далеко не всегда. Потому если вы ищете лучший вклад, то смело выбирайте срочный рублевый депозит на 12 месяцев.

Пополняемый или непополняемый вклад?

Вклады классифицируются в зависимости от степени контроля вкладчика над вложенными средствами. При открытии непополняемого депозита запрещены какие-либо операции пополнения или снятия — по ним банки предлагают наиболее выгодные условия размещения средств. Пополняемые вклады позволяют доложить деньги на счет во время действия договора, что удобно для планомерного накопления крупной суммы денег. Некоторые банки предлагают пополняемые вклады, которые позволяют клиенту совершать расходные и приходные операции. Однако, как уже было сказано, лучшие условия предоставляются по непополняемым вкладам.

Лучшие вклады в рублях

На данный момент банки предлагают вклады по средневзвешенной ставке 5,5–6,6% [8] годовых, общая тенденция идет на снижение. Напомним, что в декабре 2014 года Банк России резко увеличил ключевую ставку до 17%, вызвав тем самым повышение ставок по вкладам вплоть до 21–22%. На протяжении всего года показатель уменьшался: уже в июне 2015 г. средняя ставка по рублевым вкладам составляла 14–15%. Сейчас максимальная доходность находится на уровне 8,5%. Высокий процент по вкладам (9%) предлагает банк «Локо-Банк» со сроком на 400 дней, причем возможна ежемесячная выплата процентов. «Московский Кредитный Банк» предоставляет депозиты со ставкой до 8% [9] , «Росбанк» — до 7,9%, «ЮниКредит Банк» — до 9%, «Промсвязьбанк» — до 8,2%, «Альфа-Банк» — до 8,18%, «Райффайзенбанк» — до 7,5%, Сбербанк — до 7%.

Не стоит искать высокие проценты в небольших частных банках и рисковать своими вкладами, ведь многим мелким игрокам уже пришлось уйти с рынка. Особое внимание обращайте на условия досрочного расторжения договора вклада, поскольку в случае непредвиденных обстоятельств вы рискуете лишиться большей (если не всей) части процентов по депозиту.

Лучшие вклады в евро

Ситуация с валютными вкладами примерно такая же, как и с рублевыми. Средняя ставка по депозитам в евро составляет порядка 0,4–0,6% [10] . Банки-лидеры высокими ставками по валютным вкладам опять-таки не радуют: средний годовой процент составляет порядка 0,4%. Например, вариант по вкладу в евро можно найти в «ЮниКредит Банке». Он предусматривает размещение примерно на 5 лет от 1500 евро по ставке 0,2% с капитализацией, ежемесячной выплатой процентов и льготным расторжением договора. В банке «Санкт-Петербург» вы можете рассчитывать на ставку 0,01% при открытии депозита сроком на 1 год размером от 500 евро. Выплата процентов производится в конце срока вклада. «Московский Кредитный Банк» предлагает вклад от 1000 евро сроком на 1 год со ставкой 0,4%. Такие гиганты, как «Райффайзенбанк», «Альфа-Банк», «ВТБ 24», Сбербанк предлагают ставки в пределах 0,1–0,6%.

Условия региональных банков могут быть более привлекательными, однако многие вкладчики боятся пользоваться их услугами. Во-первых, из-за сомнений в надежности, во-вторых, из-за географического расположения. В свою очередь, крупнейшие российские банки не готовы предоставить привлекательные условия по вкладам. В текущей экономической ситуации, разумеется, уместнее ориентироваться прежде всего на надежность банка. Это послужит и оздоровлению банковской сферы: неэффективные банки будут автоматически вытеснены с рынка. Однако не стоит однозначно пренебрегать огромным потенциалом регионов. Среди региональных банков есть достаточно солидные, имеющие филиалы во многих городах, уверенно удерживающие свои позиции на рынке. Прежде чем обращаться в один из крупнейших банков, уточните ситуацию в своем регионе.

Лучшие вклады в долларах

Средняя ставка для долларовых вкладов составляет порядка 3–3,2% [11] . Что касается лидеров российского банковского сектора, то здесь предлагаются следующие условия по вкладам. В «ЮниКредит Банке» вы можете разместить долларовый депозит по ставке до 4,11%, с капитализацией и возможностью ежемесячных выплат. Максимальная ставка по вкладам банка «Санкт-Петербург» составляет 3,5% долларов США. В среднем самые крупные российские банки готовы предложить годовую ставку в пределах 3–3,2%.

Выгодные условия и проценты по вкладам. Подводим итоги

Российский банковский сектор демонстрирует невысокую стабильность процентных ставок. Крупнейшие игроки рынка проводят осторожную процентную политику. Мы обратились за комментарием к представителю «ЮниКредит Банка»*:

«Дальнейшее развитие событий крайне неопределенно и будет зависеть от очень многих факторов: динамики курса рубля, цен на нефть, решений ЦБ, инфляционных ожиданий и т. д. Если в экономике не будет каких-либо серьезных изменений, то и на рынке вкладов сохранятся сложившиеся тенденции. Несмотря на ряд проблем в экономике, в настоящее время уже снова начинают набирать популярность долгосрочные вклады: люди предпочитают сохранять средства, нежели тратить. Бум потребления закончился. Поэтому рублевые вклады, особенно в регионах, где жизнь меньше ориентирована на валютные средства, остаются наиболее рациональным решением для сохранения своих денег.

Для тех, кто хочет хранить свои средства без потерь, «ЮниКредит Банк» разработал вклад «Первоклассный». Он является пополняемым, со сроком 1–3 года и с сохранением процентов при досрочном закрытии во второй половине срока. Вклад можно сделать в рублях или долларах. Рублевый вклад «Зарплатный» на 1–5 месяцев предлагается клиентам, имеющим в «ЮниКредит Банке» зарплатный счет. Если вы оформляете через нас договор инвестиционного или накопительного страхования жизни, вам предоставляется возможность открыть вклад «Для жизни» на 1,5–5 лет, он отличается выгодной ставкой в валюте. Клиенты, которые оформили пакет привилегированных услуг PRIME, могут открыть непополняемый вклад PRIME, не предусматривающий частичного снятия денег, но дающий при этом максимальный доход в рублях. Любой клиент нашего банка может оформить вклад «Клик Депозит» дистанционно на 31–150 дней с пополнением и повышенной ставкой. По всем депозитным продуктам физические лица могут выбрать капитализацию или выплату процентов по вкладу ежемесячно. Заявление на размещение средств можно подать через интернет-банк Enter.UniCredit, в мобильном приложении Mobile.UniCredit или в любом отделении банка (лично или через представителя с доверенностью)».

P. S. Для подбора оптимального для вас вклада на сайте «ЮниКредит Банка» есть специальный калькулятор.

*Генеральная лицензия ЦБ РФ № 1 на осуществление банковских операций выдана 22.12.2014.

Информация не является публичной офертой и актуальна на январь 2019 года.

Какие банки для вкладов самые надежные?

19.09.2018 15,585 Просмотры

Банковский депозит — это один из видов пассивного дохода. Как правило, большинство вкладчиков, открывая депозитный счет, рассчитывают получить определенный доход. При этом такие финансовые операции считаются источником дохода физических лиц или юридических организаций, соответственно, облагаются государственным налогом. Сегодня многие российские граждане, имеющие значительные сбережения, интересуются самыми надежными банками для открытия вкладов как с целью сбережения денежных средств от инфляции в 2019 году, так и для получения прибыли.

Основные задачи депозитных программ

Планируя инвестировать собственные сбережения в финансовую компанию, вкладчик должен в первую очередь определиться, с какой целью он это делает:

Планируя инвестировать собственные сбережения в финансовую компанию, вкладчик должен в первую очередь определиться, с какой целью он это делает:

- сохранение капитала;

- накопление денег для покупки недвижимого имущества, автомобиля, прочих дорогостоящих вещей;

- для обеспечения впоследствии кредитных программ;

- инвестирование дохода, получаемого со ставок на фондовом рынке.

Любая финансовая компания нуждается в притоке денежных средств, получении прибыли, поэтому любыми способами старается привлечь вкладчиков, особенно крупных инвесторов. С этой целью финучреждения предлагают вкладчикам различные депозитные программы с высокими процентами в рублях. Но, как показывает практика, действительно выгодно вложить собственные сбережения можно не во все банки. Поэтому многие граждане, прежде чем доверить свои деньги конкретному банку, интересуются его надежностью.

Вклад «Победа+» в Альфа-Банке

От 10 000 рублей

Разновидности депозитных программ для физлиц

На сегодняшний день большое количество выгодных депозитных программ для физических лиц предлагают московские банки. Их условно можно поделить на следующие категории.

Срочные вклады с максимально высокими процентными ставками. Депозитный счет открывается на установленный договорным соглашением временной период — 3 месяца, полгода, год. Как правило, такие программы не предусматривают пополнения счета и досрочного снятия части денег без потери начисленных процентов.

Срочные вклады с максимально высокими процентными ставками. Депозитный счет открывается на установленный договорным соглашением временной период — 3 месяца, полгода, год. Как правило, такие программы не предусматривают пополнения счета и досрочного снятия части денег без потери начисленных процентов.- Пополняемые клады. Данная программа предоставляет возможность вкладчикам накапливать денежные средства, периодически пополняя депозитный счет. Соответственно, проценты тоже будут постепенно расти. Но снять часть денежных средств без потери уже начисленных процентов тоже нельзя.

- Депозитные программы, когда частичное снятие денег возможно без потери процентов. Подобные вклады отличаются самыми низкими процентными ставками, но вкладчик имеет возможность при необходимости снять часть денег и при этом не потерять уже начисленные проценты по вкладу.

Срочные вклады с максимально высокими процентными ставками. Депозитный счет открывается на установленный договорным соглашением временной период — 3 месяца, полгода, год. Как правило, такие программы не предусматривают пополнения счета и досрочного снятия части денег без потери начисленных процентов.

Срочные вклады с максимально высокими процентными ставками. Депозитный счет открывается на установленный договорным соглашением временной период — 3 месяца, полгода, год. Как правило, такие программы не предусматривают пополнения счета и досрочного снятия части денег без потери начисленных процентов.Лучшие ставки по депозитам

Подбирая депозитную программу в московских банках с наиболее выгодным процентом, вкладчики, скорее всего, сразу убирают в сторону пополняемые вклады и инструменты с возможностью частичного снятия денежных средств. Они останавливаются на депозитах для физлиц, размещаемых на конкретный период — 1, 3, 6 месяцев, 1 год и более.

Подбирая депозитную программу в московских банках с наиболее выгодным процентом, вкладчики, скорее всего, сразу убирают в сторону пополняемые вклады и инструменты с возможностью частичного снятия денежных средств. Они останавливаются на депозитах для физлиц, размещаемых на конкретный период — 1, 3, 6 месяцев, 1 год и более.

Если оформлять вклад сегодня, в 2019 году, на период от 3 лет в рублях, надеяться на получение значительной прибыли не стоит. Во-первых, чем продолжительнее период вложения, тем меньше годовой процент. Во-вторых, за 3—5 лет сбережения могут подвергнуться значительной инфляции.

Самые выгодные депозитные предложения от российских банков в 2019 году

| Наименование финансового учреждения | Банковский продукт | Максимальная ставка, % | Минимальный размер вклада, тыс. руб. | Минимальный депозитный период, месяцев |

| Сбербанк | «Сохраняй онлайн» | 10.5 | 100 | 3 |

| «ВТБ24» | «Ваш бонус» | 14.2 | 100 | 1 |

| «Газпромбанк» | «Газпромбанк Перспективный» | 14.6 | 15 | 3 |

| «Россельхозбанк» | «Классический» | 13.0 | 3 | 3 |

| «Банк Москвы» | «Максимальный доход» | 8.9 | 1 | 3 |

| «Юникредитбанк» | «Клик Депозит» | 18.5 | 15 | 1 |

Вклад «Доходный» в УБРиР

От 1 000 рублей

Требования, предъявляемые к вкладчикам

Как и для других банковских продуктов, к вкладчикам предъявляются определенные требования.

Как и для других банковских продуктов, к вкладчикам предъявляются определенные требования.

- Наличие российского гражданства, постоянная регистрация на территории государства.

- Минимальный возраст на момент оформления депозитного соглашения — 18 лет.

- Для открытия вклада клиент должен представить паспорт гражданина РФ и идентификационный код.

Например…

- Пенсионеры дополнительно предъявляют пенсионное удостоверение.

- Родители при открытии депозита на своего несовершеннолетнего ребенка также должны представить, кроме своих документов, свидетельство о рождении ребенка.

Перечень документов для открытия вкладов

Резиденты Российской Федерации для открытия вклада в российских банках обязательно представляют следующие документы.

Резиденты Российской Федерации для открытия вклада в российских банках обязательно представляют следующие документы.

Самые выгодные вклады Московских банков

Нестабильная ситуация в экономике страны привела к повышению спроса на банковские вклады. Несмотря на то, что ставки не всегда перекрывают уровень инфляции, депозиты остаются одним из максимально надежных способов сохранения сбережений. Сегодня мы проанализируем самые выгодные вклады в рублях и иностранной валюте, которые предлагают крупнейшие банки Москвы, и рассмотрим, как изменялись процентные ставки в 2015 году.

Для рейтинга мы отобрали кредитные организации из ТОП-30, многие из которых относятся к системно-значимым и находятся под контролем государства, что исключает возможность банкротства или отзыва лицензии. В список самых доходных вкладов вошли программы Промсвязьбанка, Альфа-Банка, Русского Стандарта, Хоум Кредит Банка, Уралсиба, Юникредит банка.

В обзоре мы рассмотрели отдельно депозиты в рублях и долларах США/евро. При выборе программ главное внимание уделялось размеру процентной ставки. Такие факторы, как капитализация процентов или возможность снимать средства и делать дополнительные взносы, не играли ключевой роли. В рейтинг вошли продукты, доступные для всех категорий вкладчиков. Специализированные программы (для зарплатных или премиальных клиентов, а также пенсионеров) мы не рассматривали.

Динамика процентных ставок в 2015 году

После резкой девальвации рубля зимой 2014 года, ЦБ повысил ключевую ставку до 17%, что моментально сказалось на условиях предоставления депозитов населению. Однако такая ситуация продлилась не долго, и уже в январе 2015 года ключевая ставка начала постепенно снижаться, а это повлекло за собой понижение банковских ставок.

Последний раз ключевая ставка была снижена в июне 2015 года до 11,5% годовых, но эксперты предрекают, что до конца года она снизится до 9%, а это значит, что проценты по вкладам в банках Москвы продолжат понижаться, несмотря на рост инфляционных ожиданий. Следующее заседание совета директоров Центробанка РФ, на котором будет пересматриваться ключевая ставка, назначено на 31 июля 2015 года.

По итогам последней декады июня средняя ставка в рублях в десятке крупнейших банков снизилась до 11,49% годовых, в то время как в декабре 2014 года можно было оформить депозит под 20% годовых. Средняя максимальная ставка нужна для того, чтобы служить ориентиром для остальных финансовых организаций. ЦБ не рекомендует банкам устанавливать ставку выше средней максимальной более чем на 3,5% годовых. Кроме этого, с 1 июля, от уровня депозитных ставок зависит взнос в Фонд страхования вкладов: чем выше ставка, тем выше взнос.

Далее мы рассмотрим, какие самые выгодные депозиты можно оформить летом 2015 года:

Обзор депозитов в рублях

Банк предлагает самые высокие ставки в рублях по вкладу «Юбилейный». Депозит оформляется на 250 дней, а срок делится на несколько процентных периодов, в течение которых размер ставки меняется. Первоначальная сумма размещения – 50 000 рублей, допускается пополнение счета в первые 50 дней действия договора. Снимать средства с депозита нельзя, а проценты можно забрать только в конце срока.

Хоум Кредит Банк

Самая высокая прибыль здесь по вкладу «Доходный год». Проценты начисляются каждый месяц, после чего прибавляются к основной сумме или выплачиваются на отдельный счет. Срок депозита – 12 месяцев, первый взнос всего 1000 рублей. Возможно пополнение счета в сумме от 1000 рублей, снимать средства с депозита не разрешается.

Гибкие условия и высокие ставки предусмотрены по продукту «Выгодный», который можно оформить в сумме от 30 000 рублей, на срок до 732 дней. Доход начисляется ежемесячно и по желанию клиента проценты выплачиваются на отдельный счет или капитализируются. Пополнять счет или снимать деньги с депозита не разрешается. Интересно, что максимальный процент начисляется на 181 день и 367 дней.

Под максимальный процент можно оформить депозит «Победа», который находится на третьем месте по доходности. Минимальная сумма размещения – 10 000 рублей, а срок — от 92 дней до 3 лет. Проценты начисляются ежемесячно и капитализируются. Снятие и пополнение счета договором не предусмотрено.

Московский банк предлагает открыть выгодный вклад «Первый летний» с возможностью пополнения (минимальный взнос от 3000 рублей) и в сумме от 15000 рублей. Оформить депозит можно на срок от 31 до 367 дней, а номинальная ставка колеблется в пределах 9%-10,50% годовых. При этом стоит учитывать, что по программе предусмотрена ежемесячная капитализация, а это значительно увеличивает итоговую прибыль.

Вклады в рублях пользуются особой популярностью среди клиентов. Это объясняется тем, что процентная ставка в национальной валюте выше, чем в иностранной. Кроме этого эксперты рекомендуют оформлять вклады в той валюте, в которой вы получаете доход, ведь конвертация средств может «украсть» весть ваш будущий доход.

Мы проанализировали самые выгодные вклады в рублях от ведущих банков Москвы и увидели, что максимальную ставку предлагает Промсвязьбанк, однако высокий процент начисляется не на весь срок, а только в первые 50 дней.

На втором месте находится Хоум Кредит банк с депозитом «Доходный год». Хотелось бы отметить и минимальную сумму первого взноса: всего 1000 рублей с возможностью пополнения, что очень удобно для мелких вкладчиков.

Интересно, что Уралсиб и Хоум Кредит банк предлагают не только высокие ставки, но и возможность ежемесячного получения дохода за счет начисленных процентов.

Самые доходные депозиты в валюте

По вкладам в долларах США и евро банки предлагают более низкие проценты, чем по депозитам в рублях, однако, несмотря на это, валютные программы остаются достаточно актуальными на российском рынке, потому что считаются более надежными.

Обесценивание рубля приводит к тому, что проценты по рублевым депозитам не перекрывают уровень инфляции, поэтому хранить сбережения в валюте надежнее и выгоднее (при условии, что вы получаете доход в валюте, а не в рублях, ведь покупать сейчас доллары или евро невыгодно).

Ниже рейтинг самых доходных вкладов в валюте, которые предлагают крупнейшие банки страны:

Депозит «Максимальный доход» — самый выгодный из предлагаемых продуктов данной организации. Срок размещения колеблется от 91 дня до 720 дней, а проценты выплачиваются в конце срока действия договора. Минимальная сумма вклада – 5000 долларов США и евро. Пополнять счет или снимать деньги с депозита не разрешается.

Хоум Кредит Банк

Банк предлагает высокие ставки не только в рублях, но и в валюте. Депозит «Доходный год» оформляется на 12 месяцев с первым взносом в размере от 100 долларов или евро. В течение срока действия договора счет можно пополнять, минимальная сумма дополнительного взноса 100 долларов США или евро. Проценты каждый месяц выплачиваются или прибавляются к основной сумме счета.

Предлагает срочный депозит «Победа». Проценты ежемесячно капитализируются и выплачиваются в конце срока. Разместить средства можно на срок от 92 дней до 3 лет в сумме от 500 долларов США и евро. Пополнять счет или снимать деньги не разрешается.

По классическому депозиту «Моя выгода» без пополнения и снятия средств банк предлагает самую высокую ставку в валюте. Капитализация по счету не предусмотрена, а проценты выплачиваются в конце срока. Минимальная сумма– 300 долларов США и евро при условии размещения через интернет-банк.

Лучшие ставки в валюте действуют по вкладу «Выгодный» с ежемесячной капитализацией или выплатой процентов на отдельный счет. Минимальная сумма размещения – 500 долларов США или евро, срок – от 91 до 732 дней. Пополнение депозита или снятие части средств со счета договором не предусмотрено, а ставка в валюте намного ниже, чем предлагают конкуренты.

Если сравнить программы в иностранной валюте, то самой высокой доходностью в долларах отличаются депозиты Русского Стандарта и Альфа-Банка, а в евро – Хоум Кредит банка и опять же банка Русский Стандарт. Однако только в Хоум Кредит допускается внесение дополнительных взносов.

Подведем итоги

Рейтинг на сегодня показал, что, размещая вклады в рублях, можно получить более высокий доход, чем по депозитам в валюте, однако инфляция превышает уровень действующих ставок, а это в свою очередь сказывается на доходности. Поэтому для рублевых продуктов, выгоднее всего выбирать предложения с высокими ставками на короткий срок (3-6 месяцев), а для депозитов в валюте – с максимальной ставкой на длительный срок, потому что депозиты в долларах и евро менее подвержены инфляции и более надежны.

С другой стороны, эксперты предрекают дальнейшее снижение ставок, поэтому если вы планируете оформлять вклад, то выгоднее это сделать сегодня, пока проценты не снизились еще больше. Анализ показал, что в течение всего 2015 года отмечается тенденция к снижению ставок, как в рублях, так и в иностранной валюте.

Читайте по теме

Рейтинг онлайн вкладов

Открывая вклад через интернет, вы можете рассчитывать на более выгодные и комфортные условия обслуживания. Например на повышенную процентную ставку и минимальную сумму для пополнения, не говоря уже об очередях в отделении банка. Специально для вас мы подготовили обзор самых выгодных депозитов, которые можно открыть через интернет.

Автор статьи: Надежда Гашинская

19 августа 2015